Отчет внутреннего аудитора и аудиторское заключение: разница в составлении и сферах применения

20.11.2022

Изменения в бухгалтерском учете в 2023 году

21.12.2022

Внутренний аудит вошел в экономическую реальность отечественного бизнеса совсем недавно, но уже успел зарекомендовать себя как надежный инструмент эффективного ведения хозяйственной деятельности. Результаты внутреннего аудита при их грамотном использовании помогают своевременно реагировать на любые негативные изменения и решать поставленные задачи с максимальной выгодой. При этом компания оставляет за собой право самостоятельно выстраивать регламентацию процесса с учетом специфики ее деятельности.

Для чего бизнесу внутренний аудит?

Для начала следует разобраться, что обозначает это понятие. Например, согласно Федеральному закону №307-ФЗ от 30.12.2008 г. под определением «аудит» понимается проверка бухгалтерской и финансовой отчетности с целью выявления возможных несоответствий ее с нормами закона, а также фактов, указывающих на ее недостоверность.

Профессионалы рынка же не без основания трактуют его как контроль функционирования бизнеса. Результаты внутреннего аудита позволяют руководителям компаний проводить точечный, локальный анализ работы важнейших подразделений, выявляя возможные риски и проблемы, порой, еще на стадии их зарождения.

При этом проверки могут носить как обязательный (например внутренний аудит ПАО), так и добровольный характер. Но это в глобальном смысле. На деле каждая компания самостоятельно утверждает цели аудита и фиксирует их во внутренних нормативных документах.

Основными задачами при этом выступают:

- Организация и дальнейшее обеспечение непрерывного контроля уровня эффективности работы отдельных подразделений с целью определения общей оценки функционирования предприятия;

- Предоставление полной информации, полученной в ходе проверок, лицам, заинтересованным в ее получении. Это могут быть собственники компании, совет директоров, инвесторы, акционеры, организаторы тендера и т.д.;

- Изучение бухгалтерской отчетности и регулярный поиск фактов нарушения действующего законодательства;

- Сведение убытков к минимуму, поиск новых программ улучшения показателей рентабельности;

- Оценка объективности проверяемой документации;

Для успешного решения поставленных задач внутреннего аудитора наделяют определенными правами и обязанностями, которые отражаются в соответствующей нормативной документации. Инструменты, объекты, методы аудита выбираются в зависимости от его целей: поиск новых источников инвестиций, контроль за внутрикорпоративными нарушениями, выполнением бизнес-планов, экологических программ, информационной безопасностью и т.д.

Отметим, что все проверки должны проводиться по регламенту ФЗ №307 «Об аудиторской деятельности».

Почему внутренний аудит для ПАО проводится в обязательном порядке?

В 2018 году в Федеральный закон от 26.12.1995 г. «Об акционерных обществах» претерпел некоторые изменения. В частности, Федеральным законом №208-ФЗ от 19.07.2018 было установлено, что организации, имеющие статус публичного акционерного общества, обязаны проводить внутренний финансовый аудит и создавать комитет по аудиту в совете директоров.

Данное решение было принято для совершенствования корпоративного управления и обеспечения прозрачности деятельности ПАО.

15 апреля 2019 года на официальных ресурсах было опубликовано письмо Банка России №ИН-06-28/35 «О некоторых вопросах применения Федерального закона «Об акционерных обществах». В содержании документа явно прослеживается необходимость усиления системы внутреннего контроля предприятий с целью повышения эффективности управления рисками, достижения всех поставленных задач. Результаты внутреннего аудита должны давать четкое представление о том, насколько прозрачна отчетность, ежегодно предоставляемая акционерам, объективны приемлемы цели и риски общества.

Изменения в Федеральном законе «Об акционерных обществах» заставило организации выполнять новые требования. В частности, при проведении ежегодных собраний участникам ПАО должны предоставляться не только годовая бухгалтерская и финансовая отчетность, но и результаты внутреннего аудита в виде соответствующего заключения.

В письме Банка России от 15.04.2019 №ИН-06-28/35 говорится о том, что в организации внутреннего аудита для ПАО следует избегать формального подхода. Изменения действуют с 1 июля 2020 года.

Что является результатом внутреннего аудита? Аудиторское заключение и отчет внутреннего аудитора — это одно и то же?

Аудитор обсуждает вопросы по аудиту с Генеральным директором ОАО «Вузремстроймонтаж

Результаты внутреннего аудита – это итоги выполненных проверок, которые фиксируются в конфиденциальном отчете внутреннего аудитора. Отчет подписывается лично руководителем подразделения и передается собственнику компании. Он обнародуется на очередном ежегодном собрании акционеров.

Главное отличие отчета внутреннего аудитора от аудиторского заключения в целях и сферах применения. Также, отчет по внутреннему аудиту носит конфиденциальный характер.

Аудиторское заключение может содержать в себе модифицированное и немодифицированное мнение аудитора:

- Первое – свидетельствует о том, что в ходе проверок были выявлены нарушения. Модифицированное аудиторское заключение может быть:

- С оговоркой.

- Отрицательное.

- Отказ от выражения мнения.

- Второе – положительное, оно означает, что все собранные доказательства говорят о полном соответствие прилагаемых финансовых и бухгалтерских отчетов с действующим законодательством. В них отражены реальные показатели хозяйственной деятельности предприятия. Не редки и мнения с оговоркой, она указывает на недостаточность собранных доказательств.

Помимо оценки проверенной информации заключение может содержать список рекомендаций и предложений по улучшению сложившейся ситуации и развитию внутреннего контроля. Наша аудиторская компания всегда предоставляет такую информацию.

Как оформляется отчет внутреннего аудита?

На сегодняшний день не разработано единой формы, поэтому результаты внутреннего аудита оформляются согласно установленному в компании регламенту. Обязательной к упоминанию является следующая информация:

- Данные об аудиторской организации, если к проверке привлекались сторонние специалисты. Данный пункт должен содержать ФИО лиц, осуществлявших мероприятия;

- Юридическое название проверяемой компании, адрес, ИНН, ОГРН бизнеса;

- Объекты проверки: вся изъятая для анализа документация, акты о ревизии и экспертизах и т.д.;

- Мнение аудитора (модифицированное или немодифицированное, а также оговорка, если проверяющему не были предоставлены документы, которые могут служить доказательством достоверности отчетности);

- Подпись ответственного лица.

Если в ходе проверки были выявлены нарушения, аудитор обязан предоставить результаты внутреннего аудита руководителю компании с требованием согласования сроков устранения проблем. При обнаружении фактов мошенничества с целью уменьшения налогооблагаемой базы проверяющему необходимо обратиться с отчетом в ФНС.

Как используются результаты внутреннего аудита?

Отчет внутреннего аудитора – это очень важный документ. Срок хранения в компании определяется руководством, как правило, составляет 3-4 года. По истечению его документ отправляется в архив.

Рекомендации, изложенные в нем, не являются обязательными к исполнению, за исключением случаев, когда были выявлены грубые нарушения. Назначается ответственное лицо, которое будет вести план корректирующих и предупреждающих мероприятий.

Результаты внутреннего аудита важны прежде всего руководящему звену компании, ведь они помогают принимать правильные решения, корректировать направление бизнес-течений, минимизировать риски и убытки. В отчете нередко отражаются рекомендации по повышению надежности системы бухгалтерского учета и СВК.

Отчетом внутреннего аудитора пользуются не только собственники бизнеса. Результаты изучает аналитический отдел компании, им дополняют инвестиционные проекты. А в случаях, когда организация добровольно или в обязательном порядке пользуется услугами внешних аудиторов, отчет сильно облегчает процесс проведения внешнего аудита.

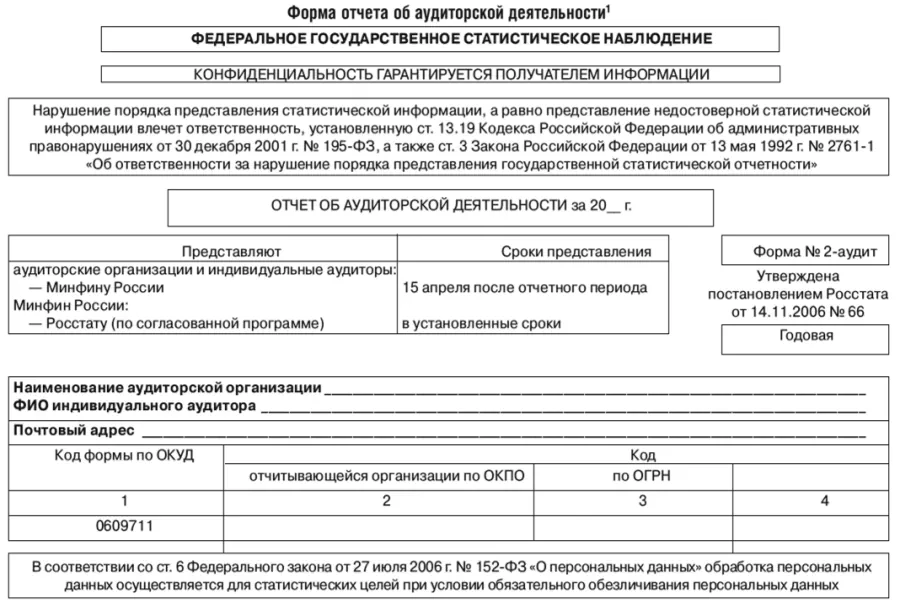

Что касается обязательного внутреннего аудита (перечень организаций изложен в п.5 ст. 67.1 ГК РФ, Федеральном законе от 18.07.2009 №190-ФЗ и Федеральном законе от 12.01.96 №7-ФЗ), ранее результаты внутреннего аудита передавались в Росстат. С 1 января 2020 года они вместе с бухгалтерской отчетностью отсылаются в ФНС. Заключение передается в электронном виде с помощью государственного информационного ресурса.

Можно ли нанимать для проведения внутреннего аудита стороннюю организацию?

Среди собственников бизнеса бытует мнение, что, если аудит внутренний, значит он должен осуществляться собственными силами и ресурсами. На практике же возможны два варианта:

- Внутри предприятия формируется специальный отдел, сотрудники которого и будут заниматься регулярными проверками и подготовкой отчетности. Как правило, это экспертная команда, каждый член которой выполняет свой круг обязанностей. Некоторые руководители оплачивают им обучение, но для осуществления мероприятий по внутреннему аудиту никаких лицензий не требуется. Главным плюсом в таком варианте является тот факт, что сотрудники компании знают «кухню» и специфику ведения хозяйственной деятельности, поэтому для выполнения поставленных задач нет необходимости долго вникать в бизнес-процессы.

- Для внутреннего аудита привлекаются сторонние организации, и здесь преимуществ гораздо больше.

В большинстве случаев аудиторский отдел в компании формируется из уже действующих сотрудников. Это руководители бухгалтерского, финансового подразделения или специалисты службы безопасности. Они привыкли заниматься управленческими делами, поэтому проверка своей же деятельности не всегда вызывает у них заинтересованность.

Поэтому к работе таких «аудиторов» часто возникают претензии с точки зрения объективности и непредвзятости. К тому же их отчеты нередко носят формальный характер.

Другое дело – сторонние организации, в которых работают люди со специальным образованием, нужной квалификацией и большим опытом проведения подобных проверок. Профессионалов в аудите нельзя обвинить в предвзятости и необъективности, поскольку они не имеют никакого отношения к деятельности компании, которой предоставляют свои услуги.

Результаты внутреннего аудита, предоставленные квалифицированным специалистом, будут отличаться от аналогичных отчетов специального отдела компании. В заключении предоставляются достоверные данные с приведенными показателями и реальными цифрами. К тому же опытные специалисты дают более развернутые рекомендации по улучшению качества бухгалтерской документации, минимизации рисков и убытком, оптимизации процессов хозяйственной деятельности.

Привлечение сторонних специалистов выгодно и с точки зрения экономии средств. Обучение и переподготовка собственных сотрудников – удовольствие дорогое, особенно если речь идет о целом отделе, в штате которого 5-6 человек. Гораздо дешевле обойдутся единовременные договора о сотрудничестве с профессиональными аудиторскими фирмами.

Внутренний аудит – важнейший инструмент эффективного ведения бизнеса. Он представляет большой интерес для собственников различных организаций, поскольку способен решить огромное количество задач – от налаживания продуктивного взаимодействия с контрагентами до проверки достоверности информации, зафиксированной в финансовой и бухгалтерской отчетности.

Результаты внутреннего аудита должны отображать реальную, объективную и непредвзятую действительность и предложения, выполнение которых поможет исправить все недочеты и устранить нарушения.

Поэтому эксперты рекомендуют все функции внутреннего аудита реализовывать посредством привлечения сторонних профессиональных аудиторских организаций (аутсорсинг), специалисты которых уже имеют собственные разработанные методологии ведения проверок и системы тестирования для оценки рисков.

Если вам необходимо проведение внутреннего аудита в организации, то вы можете изучить наше коммерческое предложение:

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}