Учет запасов по ФСБУ 5/2019 для компаний с правом на упрощенный учет

20.03.2024Как опубликовать аудиторское заключение на Федресурсе за 2023 год в 2024 году?

22.04.2024

В рамках Концепции развития аудиторской деятельности в России в последнее время активно перестраивается вся отрасль. Реформирование уже коснулось многих аспектов, и обязательный аудит в 2024 году – не исключение. В частности, законотворцы еще в прошлом году внесли изменения в критерии и основные положения принудительных проверок, однако нововведения вступили в силу только в начале января. Подробно разберем, для кого обязателен аудит в 2024 году.

Основным документом, регламентирующим российский рынок аудиторов, остается Федеральный закон №307-ФЗ «Об аудиторской деятельности», принятый 30.12.2008 г. Со всеми вступившими в силу изменениями и дополнениями.

К тому же, по итогам каждого года на официальном сайте Министерства финансов Российской Федерации публикуется ведомственное письмо, в котором отражаются все установленные законом случаи обязательных ежегодных проверок.

Если организация попадает под законодательно закрепленные требования, у нее остается не так много времени. Начинать подготовительный этап необходимо с поиска подходящей аудиторской компании и заключения с ней договора на оказание соответствующих услуг.

Если вам необходим надежный и квалифицированный подрядчик, чтобы провести аудит, то обращайтесь в нашу аудиторскую компанию. Мы работаем на рынке бухгалтерских и аудиторских услуг с 1998 года. Наш штат составляют квалифицированные аудиторы с аттестатом и опытом более 20 лет. Также, мы используем передовые технологии для автоматизации аудиторских проверок, что позволяет полностью исключить ошибки, провести аудит быстро и качественно. Более подробную информацию вы можете узнать в нашем коммерческом предложении:

Для кого аудит обязателен в 2024 году?

Критерии обязательного аудита 2024 года сильно отличаются от оснований, установленных ранее. Причиной тому – реформирование отрасли и нестабильность текущей экономической обстановки в стране и мире. Из самых обсуждаемых нововведений – отмена ежегодных обязательных проверок для непубличных акционерных обществ при отсутствии иных оснований, установленных действующим законодательством.

Перечень компаний, которые обязаны предоставить аудиторское заключение до последнего дня наступившего отчетного периода.

|

Кто должен проводить обязательный аудит в 2024 году |

Условия |

| Компании любой организационной формы |

|

| Организации, ценные бумаги которых размещаются на рынке ценных бумаг и участвуют в организованных торгах | При любых условиях |

| Бюро кредитных историй | При любых условиях |

| Профессиональные участники рынка ценных бумаг | При любых условиях |

| Различные благотворительные фонды | Если по итогам 2021 года организация получила имущество или денежные средства в размере, превышающем 3 млн. руб. |

| Любые организации, кроме муниципальных и государственных предприятий, ГУПов и МУПов | Сумма доходов за 2021 год превысила 800 млн. рублей или балансовая стоимость имущества оценивается в более чем 400 млн. рублей. |

| Организации, не относящиеся к коммерческим, но признанные законодательством Российской Федерации иностранными агентами | Обязательной проверке подлежат некоммерческие фирмы, привлекающие денежные средства из иностранных источников для осуществления политической деятельности, пропагандистских целей или сбора информации о военной отрасли России. |

| Застройщики, занимающиеся строительством жилого фонда на основе долевого участия | При любых условиях |

| Организации с консолидированной отчетностью | При любых условиях |

| Финансовые учреждения (банки и их объединения, микрофинансовые организации, трасты, холдинги) | При любых условиях |

| Непубличные акционерные общества | При наличии лицензии на осуществление профессиональной деятельности на рынке ценных бумаг, размещении акций на организованных торгах или при превышении установленных законом объемах доходов за 2022 год или суммарной стоимости активов. |

| Акционерные общества, часть акций которых принадлежит государству или его отдельным субъектам | При любых условиях |

Отметим, что для некоммерческих организаций, признанных на территории нашего государства иностранными агентами, установлен индивидуальный срок сдачи отчетности по обязательным проверкам.

Получить аудиторское заключение такие компании должны в срок не позднее 15 апреля. При нарушении регламентированных сроков либо в случае полного отказа от прохождения процедуры Минюст, выступающий регулятором деятельности НКО, получает законное основание для обращения в суд с целью ликвидации организацией, не подчиняющейся установленным правилам.

Кто освобожден от обязательного аудита в 2024 году?

Обязательный аудит в 2024 году обойдет стороной некоторые непубличные АО с численностью акционеров до 50 человек. Если еще в прошлом году для компаний данной организационной формы не было никаких исключений, то с 1 января от требования ежегодных проверок были освобождены НАО. Но далеко не все. Аудиторское заключение по-прежнему обязаны сдавать организации, акции которых в определенной законом доле принадлежат государству или любому его субъекту, а также компании, осуществляющие свою деятельность в финансовой или клиринговой сферах, на рынке страхования или долевого строительства.

К тому же, для непубличных акционерных обществ сохраняется законодательно установленное правило – если сумма доходов за прошедший год хотя бы на один рубль превысила 800 млн. руб. – обязательному аудиту в 2024 году точно быть. Еще одно условие – стоимость активов составила более 400 млн. руб. Основные положения указываются в Федеральных законах от 16.04.2022 г. № 114-ФЗ и № 99-ФЗ, а также в официальном письме Минфина от 23.12.2022 г. №07-04-09/126779.

Отметим, что вышеперечисленные исключения касаются всех непубличных АО, даже если указанные организации состоят в реестре МСП.

Ранее от обязательного аудита были освобождены все компании, являющиеся субъектами малого предпринимательства. Об этом свидетельствует п. 2 Федерального закона №476-ФЗ от 29.12.2020, а также письмо Минфина от 08.07.2022 №07-02-11/65918.

Непубличные акционерные общества, не попадающие под критерии обязательного аудита 2024 года, имеют право не проводить аудит. с другой стороны, акционеры могут потребовать проведения инициативного аудита. Добровольную проверку осуществляют только в том случае, если решение поддержали акционеры, чей суммарный объем акций в общем пакете составляет более 10 процентов.

Обязательный аудит в 2024 году для ООО

Общества с ограниченной ответственностью, проходящие по стоимостному критерию, также обязуются запустить процедуру проверки в 2024 году. То есть, если сумма доходов перевалила в 2021 году за отметку в 800 млн. руб., или балансовая стоимость активов составила в общей сумме более 400 млн. руб., в наступившем отчетном периоде фирма обязана в первом квартале выбрать независимого оценщика и заключить договор с аудиторской компанией.

После утверждения количества участников группы и размера вознаграждения разрабатывается план предстоящего мероприятия. Результатом работы специалистов будет тщательно проработанное аудиторское заключение, резюмирующее текущие показатели достоверности и объективность предоставленной бухгалтерской и финансовой отчетности.

Аудиторское заключение отправляется в Федеральную налоговую службу. также, публикуется аудиторское заключение на Федресурсе в срок не позднее 31 декабря текущего периода. Всю необходимую информацию владельцы бизнеса могут узнать, ознакомившись с п.4 части 1 статьи 5 Федерального закона от 30.12.2008 г. №307-ФЗ.

Но необходимо ли проводить обязательный аудит в 2024 году для ООО, которое работает только первый год? Ответ однозначный – нет.

Для выполнения проверки необходима бухгалтерская и финансовая отчетность за прошедший период. Так как организации в это время еще не существовало, значит никаких финансовых показателей не может быть предьявлено независимому оценщику. Следовательно, в наступившем году требование по обязательному аудиту для данного ООО не может быть исполнено.

Если по итогам наступившего года окажется, что организация попадает под критерии обязательного аудита, ее доход или стоимость имущества превышают установленные лимиты – придется искать аудиторскую компанию и заключать с ней договор. Но это также будет зависеть от даты открытия компании. Для вновь созданных предприятий существует индивидуальная система расчета отчетного периода:

- Если организация создана не позднее 30 сентября, то период считается с даты госрегистрации до 31 декабря включительно;

- Если компания начала функционировать на отечественном рынке после 30 сентября, то отчетным считается период с момента регистрации юридического лица до 31 декабря следующего года.

Эти положения установлены и отражены в части 2 и 3 статьи 15 Федерального закона №402-ФЗ от 06.12.2011 года.

Рассмотрим примеры. Организация официально начала осуществлять деятельность 1 июля 2021 года. Следовательно, отчетный период закончится 31 декабря этого же года. Если финансовые показатели превысят максимальные лимиты, компания обязана будет провести обязательный аудит в 2024 году.

А если ООО получило государственную регистрацию 30 ноября, то первый отчетный период для него закончился 31 декабря 2022 года. А так как нет периода, предшествующего отчетному, обязательный аудит в 2024 году проводиться не будет.

Кто может оказывать услуги проведения обязательного аудита в 2024 году?

Согласно новым поправкам, частные аудиторы потеряли право предоставлять услуги обязательного аудита в 2024 году. Таких независимых оценщиков можно привлечь исключительно в случаях инициативного аудита бухгалтерской и финансовой отчетности. Заключениями частных аудиторов могут пользоваться исключительно руководители отделов и предприятие в целом, а также по желанию последних менеджмент высшего звена.

Заключать договор на предмет проведения обязательного аудита в 2024 году в соответствии со всеми нормами закона позволительно исключительно с аудиторскими организациями, штат которых состоит из 3 и более специалистов, находящихся на основном месте работы. К тому же поставщик услуг должен числиться в специальном реестре, а если речь идет о общественно значимых организациях, то и в реестре, созданном Федеральным казначейством.

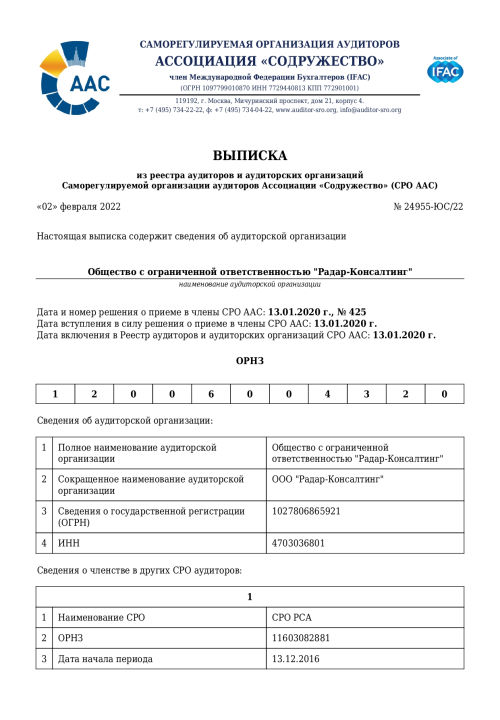

Обязательно – членство в саморегулирующей организации «Содружество». Каждая аудиторская компания должна иметь соответствующее свидетельство:

Когда начать обязательный аудит в 2024 году?

Если закон обязывает компанию раскрывать информацию — проверка проводится в срок не позднее 120 дней с момента окончания очередного отчетного периода. Непубличные акционерные общества с обязанностью предоставления ежегодных аудиторских заключений оставляют за собой право запускать процедуру проверки до даты годового собрания акционеров.

Мы рекомендуют позаботиться о получении аудиторского заключения в первой половине года – это позволит учесть все выявленные ошибки и недочеты и разработать программу по их устранению. За услугами проведения обязательного аудита вы можете обратиться в нашу аудиторскую организацию ООО «Радар-Консалтинг»:

Комплексный и системный подход к обязательному аудиту поможет улучшить все показатели хозяйственной деятельности и решить множество задач. Собственникам бизнеса нужно понять, насколько бесполезно формальное отношение к процедуре. Если проводить ее поэтапно в течение всего года велика вероятность извлечения из нее максимальной выгоды для предприятия. К моменту сдачи годовой бухгалтерской и финансовой отчетности руководство уже может предпринять ряд мер для устранения текущих ошибок и обезопасить себя от выездных проверок налоговиков, начисления штрафов и пени. Совершаемые поэтапно мероприятия по сбору доказательств для аудиторского заключения не смогут помешать сотрудникам бухгалтерии полноценно готовиться к сдаче годовой налоговой отчетности по итогам года и за первый квартал.

Обязательный аудит в 2024 году – не карательная мера и даже не головная боль собственника. С методологической точки зрения он систематизирует работу бухгалтерии, повышает ее эффективность, снижает риск возникновения проблем с налоговыми органами. Ежегодные проверки помогают спрогнозировать возможные проблемы, выявить финансовые резервы, обеспечить гарантированной защитой и страховкой от претензий ФНС в течение 3 лет.

Обязательный аудит в 2024 году изменится с точки зрения его терминологии, критериев и основных положений. В частности, непубличные акционерные общества с численностью акционеров до 50 человек будут освобождены от проверок, если для этого нет иных оснований, установленных законодательством Российской Федерации. В ситуации, когда внешняя и внутренняя экономика пребывает в состоянии нестабильности, снятие данного требования позволит некоторым организациям сэкономить денежные средства и направить их на собственное развитие.

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}