Критерии обязательного аудита отчетности за 2023 и 2024 год

21.10.2024

Обязательный аудит годовой бухгалтерской отчетности

21.10.2024Обязательный аудит организации: какие организации подлежат аудиту в соответствии с новыми критериями аудита, и как пройти проверку?

Аудиторская проверка с ООО «Радар-Консалтинг» — это легко и совсем не страшно!

Обязательный аудит организации – это ежегодная независимая проверка соблюдения правил ведения бухгалтерского учета и формирования отчетности предприятий. Обязательному аудиту подлежит годовая бухгалтерская (финансовая) отчетность. Обязательный аудит организации регулируется Федеральным законом №307 «Об аудиторской деятельности». По результатам прохождения аудиторской проверки делается вывод о достоверности отчетности предприятия и выдается аудиторское заключение.

Не все субъекты бизнеса должны проводить обязательный аудит организации. Перечень и критерии отбора установлены законодательно. Если фирма подходит под один из них, то она обязана позаботиться о прохождении ежегодной аудиторской проверки.

В статье вы узнаете:

- какие организации подлежат обязательному аудиту;

- что проверяет аудитор и как проходит процедура аудиторской проверки;

- как подготовиться к аудиторской проверке;

- что дает обязательный аудит организации, помимо аудиторского заключения;

- какие типичные ошибки выявляют аудиторы у 90% организаций;

- как выбрать аудиторскую компанию, которая не подведет.

Обязательный аудит организации — кто подлежит аудиту? Критерии обязательного аудита в 2024 году

Аудиторы ООО «Радар-Консалтинг» проводят аудиторскую проверку в офисе клиента

Законодатели кардинально поменяли критерии обязательного аудита в 2024 году. Статья 5 закона 307- ФЗ полностью переработана. Теперь в ней указаны только 4 типа юридических лиц, для которых ежегодный аудит отчетности обязателен:

- Юридические лица, выпускающие ценные бумаги, допущенные к торгам на биржах.

- Компании, торгующие ценными бумагами на специальных площадках. В этот пункт законодатели также включили БКИ – бюро кредитных историй.

- Любые фонды, при поступлении денежных средств или иного имущества на сумму более 3 млн. рублей в год.

- Организации, доходы которых за предыдущий отчетный период должны превысить 800 млн. Стоимость активов должна быть выше 400 млн.

Кроме этого, организации обязаны проводить аудит, если эта обязанность закреплена в других федеральных законах. Об этом говориться в ст.5 Федерального закона №307 «Об аудиторской деятельности».

Например, обязательный аудит:

- АО регламентируется п. 3 статьи 88 Федерального закона «Об акционерных обществах»;

- банков, их групп и холдингов контролируется статьей 42 Федерального закона «О банках и банковской деятельности»;

- страховых компаний регулируется статьей 29 Закона об организации страхового дела в РФ и др.

В соответствии с ИС-аудит-39 от 20.01.2021 количество позиций компаний, которые попадают под обязательный аудит, выросло с 73 до 75. Добавились следующие направления:

- компании по управлению правами на коллективной основе, в соответствии с п.60, получившие гос. аккредитацию;

- спецфонды в соответствии с пунктом 61.

В тоже время, сократился список некоммерческих организаций, подлежащих обязательному аудиту в соответствии с п. 3 ч. 1 ст. 5 Закона № 307-ФЗ:

- государственные внебюджетные фонды управления целевым капиталом;

- фонды, получившие менее 3 миллионов рублей в качестве поступившего имущества в году перед отчетным годом.

Если вы сомневаетесь в решении проводить обязательный аудит или нет, самым простым решением будет получить консультацию практикующих аудиторов:

Ежегодная независимая аудиторская проверка может проводиться одним этапом – ежегодно, либо поэтапно накопительным итогом – квартал, полугодие, 9 месяцев. Поэтапное осуществление экспертизы позволяет проще выявлять нарушения при отражении хозяйственных операций и составлении отчетности. Это дает возможность оперативно устранять все недочеты и ошибки, увеличивает шанс получения положительного заключения.

Обязательный аудит организации — задачи аудитора

Обязательный аудит организации проводится аудиторскими фирмами, а также индивидуальными экспертами в этой области, деятельность которых регулируется Федеральным законом № 307-ФЗ от 30.12.2008г. «Об аудиторской деятельности».

При обязательном аудите бухгалтерской отчетности перед проверяющими специалистами стоят следующие задачи:

- выявить соответствует ли бухгалтерская отчетность общества учетной политике, нормам законодательства;

- проверить полноту отражения хозяйственных операций в бухгалтерском, налоговом учете организации;

- оценить соблюдение юридическим лицом налогового законодательства;

- проверить есть ли система внутреннего контроля, как она организована, насколько хорошо функционирует;

- проверить показатели баланса и других форм отчетности на соответствие реальности, а также корректность их отражения в балансе и других формах.

Для кого необходим обязательный аудит организации?

Основных пользователей аудиторской информации можно разделить на 2 группы – внутренних и внешних.

Внутренние пользователи – это прежде всего те, кто непосредственно участвует в деятельности фирмы и вносят в нее свой вклад. К ним можно отнести руководителей, учредителей, акционеров, а также работников фирмы, которые заинтересованы в получении достоверной информации о финансовом состоянии, платежеспособности их непосредственного работодателя.

Круг внешних пользователей тоже достаточно широк – это инвесторы, кредиторы, налоговая служба, служба статистики, поставщики, покупатели, а также различные государственные органы, суды, прокуроры, следователи.

Такая востребованность объясняется полезностью сведений, содержащихся в полученных заключениях.

Что дает обязательный аудит организации помимо аудиторского заключения?

Директор ООО «Радар-Консалтинг» Наталья Шибалкина на встрече с клиентом ООО «ЭФС»

Несмотря на то, что для ряда юридических лиц и индивидуальных предпринимателей такая проверка является обязанностью, а не правом, можно отметить несколько плюсов от проведения контрольных мероприятий специалистами-экспертами.

- Независимая экспертиза является отличным способом подготовки к будущим мероприятиям налогового контроля, что поможет сэкономить на возможных штрафах.

- Руководитель общества лично несет административную ответственность за нарушения законодательства, а также материальную и уголовную. Одной из причин таких нарушений может оказаться ошибка бухгалтера. Ежегодное осуществление контрольных процедур компании это хорошая возможность проверить квалификацию бухгалтерии проверяемого юридического лица. Еще дополнительная возможность устранить недочеты в отчетах и учете до того, как их обнаружат контролирующие органы.

- Необходимым элементом экспертизы является оценка финансово-хозяйственной деятельности общества, по результату собственник получает оценку эффективности деятельности компании, а также отдельных рабочих процессов.

- На практике довольно часто встречаются случаи переплаты налогов из-за незнания специфики налогового законодательства, возможностей применения налоговых льгот, а также арифметических ошибок. После окончания проверки можно уменьшить налоговые платежи, применяя эти новые знания.

Порядок проведения обязательного аудита

Аудитор ООО «Радар-консалтинг» в офисе компании АО «Домус Миа»

После заключения договора с аудиторской фирмой экспертная команда приступает к работе. В договоре должны быть прописаны сроки выполнения работ, ее объем, а также сумма вознаграждения.

Аудиторская проверка – это трудоемкий процесс. Условно можно выделить нескольких этапов обязательного аудита компании:

- подготовка и планирование,

- проведение аудита – сбор, анализ данных,

- формирование аудиторского заключения.

Подготовка к обязательному аудиту и планирование

На этапе планирования с клиентом обсуждается стратегия и тактика проведения проверки предприятия. Согласуется график проведения, программа контрольных мероприятий, их глубина, происходит координация взаимодействия с подразделениями фирмы, формируется команда специалистов, представителям подразделений заказчика направляются письма-запросы.

Также на этапе подготовки команда специалистов изучает системы учета, проводит оценку внутреннего контроля организации, определяет риски предстоящей проверки, составляет план необходимых и достаточных мероприятий.

Проверяющий аудитор в процессе планирования должен получить видение о предприятии, направление деятельности, финансовое состояние, а также информацию о факторах, как внутренних, так и внешних, которые оказывают влияние на финансово-хозяйственную деятельность.

В большинстве случаев обязательный аудит организации проводится на территории проверяемого юридического лица. Поэтому заранее подготовьте рабочие места для проверяющих, обеспечьте все необходимые доступы, согласованные в договоре. Если вы будете предоставлять доступ в учетную систему, проверьте, что доступ только на чтение.

Чтобы сократить время, затрачиваемое на прохождение контрольных мероприятий и процедур, проверяемой компании также нужно тщательно подготовиться к приходу аудиторов. Проверьте, что все необходимые документы готовы к предоставлению, и их поиск не потребует значительного времени.

Не забудьте, что проверяющим аудиторам необходимо будет предоставить:

- организационно-распорядительную документацию,

- первичные учетные документы (Торг-12, счета-фактуры, акты выполненных работ, счета и прочие),

- бухгалтерские, налоговые регистры,

- исправительные проводки,

- дополнительные документы, подтверждающие совершение хозяйственной операции.

Объем предоставляемой документации зависит от метода контроля.

Контроль может осуществляться сплошным, выборочным или комбинированным способом. В большинстве случаев при выполнении контрольных процедур применяется выборочный способ и тестирование. Способ проведения обязательного аудита предприятия должен быть закреплен в рабочих бумагах аудитора.

При сплошном методе контроля показатели первичных учетных документов сопоставляют с данными в аналитических учетных регистрах. После проверяется соответствие аналитического учета с записями, отраженными на синтетических счетах учета.

Затем проверяется корректность сальдовых остатков на синтетических счетах и отражения их в статьях баланса на отчетную дату. Сплошным методом проверяются малочисленные операции, такие как операции с валютой, с ценными бумагами, прочие.

При выборочном методе контроля аудитор проверяет первичную документацию не сплошным порядком, а согласно выборке в соответствии с требованиями стандарта. При этом выборка должна обеспечить возможность сделать выводы о корректности учета хозяйственных операций на предприятии.

Поэтому при определении объема выборки специалист должен просчитать ожидаемые ошибки, определить потенциальный риск выборки. Весь процесс выполнения выборки отражается в рабочей документации, там же отражаются результаты анализа результатов выборки.

Таким методом проводится обязательный аудит многочисленных хозяйственных операций. К таким относятся операции по кассе, банку, взаиморасчеты с контрагентами, учет материалов, прочие.

Метод комбинированного контроля предполагает сочетание элементов сплошной и выборочной проверок.

Процесс проведения аудиторской проверки

Следующий этап – это непосредственно исполнение контрольных процедур. На данном этапе проверяются учетная политика общества, первичные учетные документы, учредительные документы, бухгалтерский баланс, регистры бухгалтерского учета, отчет о финансовых результатах за отчетный период, налоговые декларации, разрешения, лицензии, прочие документы.

Помимо правильности заполнения документов, соответствия их утвержденным формам, наличия на документах подписей должностных лиц, аудиторы проверяют сопоставление отчетных показателей с аналогичными периодами предыдущих лет, если таковые имеются.

В случае выявления значительного изменения показателя, ответственному подразделению проверяемого юридического лица направляется запрос на объяснение причин такого скачка.

Если рост или снижение обоснованы, но при этом существенны для данной статьи отчетности, то проверяющие могут предложить корректировку такого показателя за предыдущие периоды.

Вся предоставленная учетная информация, достоверность ее отражения в регистрах оценивается на предмет того соответствует ли она требованиям законодательства.

Кроме этого тестируется система внутреннего контроля предприятия – ее достаточность, оформление результатов выполнения контрольных процедур, наличие ошибок, их исправление.

В процессе анализа документации экспертная команда может применять различные методы осуществления контрольных процедур.

В большинстве случаев это комплексная методика, состоящая из:

- визуального изучения документов, эксперт проверяет соответствие формы и содержания предоставленных документов;

- фактического мониторинга деятельности предприятия, к таким методам относится инвентаризация имущества/расчетов, наблюдение за выполнением бизнес-процессов общества, физический осмотр, устный опрос;

- аналитических расчетов.

Помимо этого в рамках проведения контрольных процедур специалисты рассылают письма-запросы следующим категориям получателей:

- контрагентам — для подтверждения задолженности, числящейся в их учете;

- арендаторам и покупателям, к которым товар отправлен, но право собственности на него не перешло — для подтверждения находящегося у них имущества;

- арендодателям — для подтверждения наличия у аудируемого предприятия имущества, которое не принадлежит ему на праве собственности;

- другим категориям, если это необходимо.

Типичные выявляемые ошибки при проведении аудиторской проверки

Готовим клиента к аудиторской проверке

Можно выделить несколько типичных ошибок, которые выявляются в ходе прохождения независимой экспертизы организации:

- ошибки при заполнении реквизитов в первичных документах;

- арифметические ошибки при составлении первички;

- формальное осуществление инвентаризации, искажение результатов инвентаризации;

- наличие необоснованной просроченной задолженности;

- ошибки при расчете налогов;

- некорректный расчет доходных/расходных статей;

- ошибки при отражении проводок;

- отражение бухгалтерских записей на основании незаверенных должным образом копий документов, отсутствие оригиналов;

- размер уставного капитала не соответствует учредительным документам;

- отсутствие подтверждающих документов к исправительным проводкам;

- противоречие показателей разных форм бухгалтерской отчетности.

Во время проведения экспертизы при нахождении недочетов, влияющих на конечный финансовый результат, отраженный в отчете, составляются рекомендации по их устранению.

Выявленные недочеты и ошибки, обоснованные документально, вместе с подготовленными рекомендациями по устранению предоставляются руководству аудируемой компании в согласованном виде.

На основании информации, собранной и проанализирована экспертной командой, оформляется рабочая документация, формируется мнение аудиторов о достоверности бухгалтерской (финансовой) отчетности проверяемого субъекта. В соответствии с выраженным мнением составляется отчет о результатах проведенной проверки.

Обязательный аудит организации — аудиторское заключение по результатам проверки

Обязательный аудит организации может закончиться выдачей аудиторского заключения или отказом аудитора от выражения мнения.

Аудиторское заключение – это официальный документ, в котором содержится выраженное мнение аудитора о достоверности бухгалтерской отчетности общества в установленной законодательством форме.

Данный документ должен содержать перечень отчетов, которые были проаудирована. При формировании своего мнения о достоверности аудитор оценивает порядок составления и содержание баланса и отчета о финансовых показателях.

Аудиторское заключение может быть двух видов:

- Немодифицированное аудиторское заключение.

- Модифицированное аудиторское заключение.

Модифицированное аудиторское заключение подразумевает 3 варианта:

- отрицательное мнение аудитора;

- мнение аудитора с оговоркой;

- отказ в выражении мнения.

Давайте более подробно рассмотрим вопрос о модифицированном аудиторском заключении.

Модифицированное аудиторское заключение

Такое мнение формируется аудитором, когда отчетность имеет существенные искажения или у специалиста нет возможности получить доказательства, что проверяемая бухгалтерская отчетность не содержит искажений вследствие ошибок либо недобросовестных действий – умышленных или нет.

О том, что предполагается модификация заключения, по требованиям новых стандартов аудитор должен сообщить собственникам с указанием обстоятельств, которые ее вызвали.

Собственник, зная о выявленных нарушениях, имеет возможность предоставить экспертам дополнительную разъясняющую информацию.

Причины, по которым аудиторское заключение может быть модифицированным

Такое мнение может быть выражено аудитором тремя способами:

- Выражение мнения с оговоркой – подтверждает достоверность бухгалтерской отчетности, кроме обстоятельств, на нее влияющих. К ним можно отнести ошибки отражения данных в строках баланса или других форм, либо ошибки в отражении фактов хозяйственной деятельности на счетах учета, которые повлекли искажение данных бухгалтерской отчетности.

- Выражение отрицательного мнения происходит в том случае, если ошибки при отражении проводок, либо не отражение хозяйственных операций настолько существенны, что специалисты-эксперты не могут выразить мнение с оговоркой.

- Отказ от выражения мнения возможен, когда команда аудиторов не имела возможности ознакомиться с запрашиваемыми документами:

- был ограничен доступ к документам и информации, что не позволило выразить мнение о достоверности или недостоверности бухгалтерской отчетности организации, подлежащей обязательному аудиту;

- имеются разногласия с руководством проверяемой фирмы относительно адекватности раскрытия показателей.

Если обязательный аудит организации закончился модифицированным заключением, сведения о результатах размещаются в Едином федеральном реестре. В случае, когда заказчик устраняет недочеты, открывает полный доступ к необходимой информации для проведения аудита, заключение может быть изменено на положительное.

Немодифицированное аудиторское заключение

Безоговорочно положительный результат проверки означает, что обязательный аудит организации был пройден успешно. Заключение является подтверждением, что бухгалтерская отчетность достоверна.

То есть отчетность корректно отражает финансовое положение предприятия, при выполнении контрольных процедур не выявлено существенных несоответствий, явных нарушений ведения бухгалтерского учета и регистров, а также составления баланса и отчета о финансовых результатах.

Теперь аудиторское заключение необходимо своевременно предоставить в соответствующий орган. Давайте рассмотрим этот вопрос более подробно.

Обязательный аудит организации — штрафы и санкции за непредоставление аудиторского заключения

Руководитель компании ООО «Радар-С» Наталья Шибалкина в офисе

Обязательный аудит организации подразумевает выдачу аудиторского заключения по результатам проверки. Его важно получить и своевременно предоставить соответствующему органу. С 2020 года аудиторское заключение подлежит предоставлению налоговой инспекции, а не Росстату, как ранее.

Такой порядок закреплен приказом ФНС № ММВ-7-1/569@ от 13.11.2019г. Экземпляр бухгалтерской отчетности предоставляется в налоговую службу не позднее 3-х месяцев после окончания отчетного периода.

Все субъекты бизнеса, подлежащие обязательному аудиту, обязаны предоставить его в налоговую инспекцию в электронном виде с удостоверением ЭЦП уполномоченного лица.

Документ предоставляется вместе с комплектом отчетов, либо в течение 10 дней (рабочих) после даты выпуска заключения, но не позже 31 декабря года, следующего за отчетным. Но есть и исключение для публичных и открытых акционерных обществ – для них установлен единый срок раскрытия, то есть они обязаны опубликовать бухгалтерскую отчетность и заключение одновременно. Эти сроки необходимо учесть при заключении договора.

С 2020 года на портале Федерального ресурса должна быть опубликована информация об итогах проведенного аудита, которая должна содержать:

- наименование и реквизиты проверяемого предприятия;

- наименование и реквизиты компании, осуществляющей независимую экспертизу деятельности;

- период, за который проводилась проверка баланса и других форм;

- мнение аудитора о достоверности отчетности;

- дата составления заключения.

Данные сведения в реестр вносят сами предприятия, юридические лица, ИП. Публикуются в течение 3-х дней после завершения независимой экспертизы компании. Предоставляются только в электронном виде с удостоверением ЭЦП.

Данная процедура регулируется Федеральным законом «Об аудиторской деятельности». За непредставление или несвоевременное представление сведений на Федеральный ресурс предусмотрена административная ответственность – штраф на должностное лицо от 5 до 50 тысяч рублей, а при повторном нарушении – дисквалификация должностного лица на срок от 1 года до 3 лет.

На текущий момент за непредставление аудиторского заключения в налоговую службу штрафов не предусмотрено, но при обнаружении факта отсутствия заключения у проверяемого лица в момент проведения мероприятий налогового контроля может быть составлен протокол об административном нарушении.

Также стоит обратить внимание, что Кодексом об административных правонарушениях предусмотрены штрафные санкции за грубое нарушение правил ведения бухгалтерского учета, сюда же относится отсутствие оформленных результатов проверки у компаний, отчетность которых подлежит обязательному аудиту.

Банком России может выставить серьезные санкции, если это публичное акционерное общество. Публичные акционерные общества имеют обязанность раскрывать информацию о годовой бухгалтерской отчетности. Штрафы составляют от 30 до 50 тысяч рублей на должностных лиц, от 700 тысяч до 1 миллиона рублей на юридических лиц.

Проект Федерального закона «О внесении изменений в КоАП РФ» подготовлен Минфином РФ в 2019г., которые устанавливают ответственность за непредставление аудиторского заключения в ГИРБО (государственный информационный ресурс бухгалтерской отчетности).

В случае когда проведение обязательного аудита необходимо, то предусматриваются значительные штрафы. Законопроект расширяет действие КоАП не только в отношении публичных акционерных обществ, но и к любым другим организациям, подлежащим обязательному аудиту. Штрафы, за непредставление заключения в ГИРБО, планируется довести до 1 500 000 рублей.

Пока это проект, а у предприятий, деятельность которых подпадает под критерии обязательного аудита, есть время настроить процесс прохождения ежегодной независимой экспертизы отчетности общества, выбрать надежную аудиторскую компанию.

Как выбрать аудиторскую компанию, чтобы провести обязательный аудит?

Обязательный аудит организации — это очень значительная и ответственная процедура, поэтому подходить к выбору компании, которая будет проводить проверку, нужно внимательно.

Качественное аудиторское заключение – это результат работы аудитора высокого уровня. А от итогов независимой экспертизы зависит будущая деятельность предприятия.

Есть несколько моментов, на которые стоит обратить внимание при выборе аудиторской компании для проведения обязательной аудиторской проверки.

Соблюдение этих принципов поможет не ошибиться с выбором:

- Уточните, сколько лет организация работает на рынке. Чем больше фирма занимается независимыми проверками, тем больше выполненных проектов, тем более уверенным можно быть об уровне квалификации специалистов, осуществляющих экспертизу.

- Проверьте членство компании в саморегулируемой организации аудиторов. Проверяющая компания, сведения о которой отсутствуют в реестре аудиторов, не имеет права проводить проверку и выдавать аудиторское заключение.

- Узнайте, имеет ли такая организация опыт работы в вашей отрасли.

- Попросите у вашего потенциального аудитора отзывы действующих клиентов, рекомендательные письма, изучите их.

- Уточните, штатную численность аттестованных экспертов, сколько из них работают на постоянной основе, какое количество каких именно специалистов фирма может вовлечь со стороны для выполнения отдельных контрольных мероприятий.

- Тщательно изучите информацию в СМИ, Интернете, опубликованные рейтинги. Топовые компании часто занимают первые места рейтингов, а интервью или статьи их сотрудников можно найти на страницах серьезных профильных изданий.

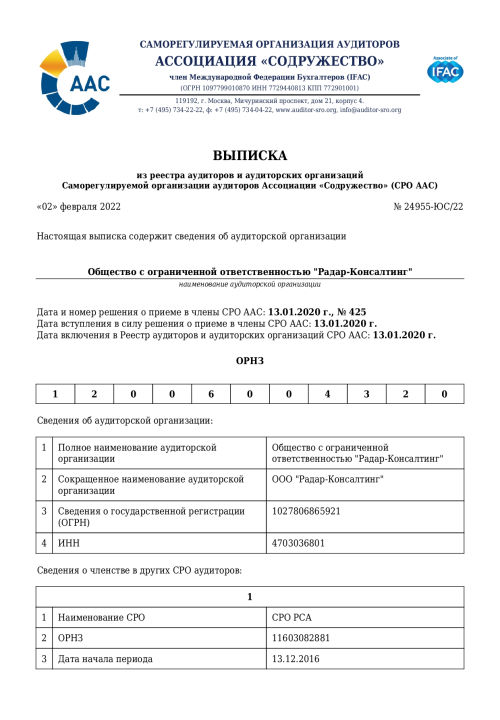

ООО «Радар Консалтинг» на рынке аудиторских услуг уже более 20 лет. Компания является членом СРО «Содружество» ОРНЗ 12006004320 , систематически проходит проверки по внешнему контролю качества оказываемых услуг.

Узнайте, как мы проводим аудит для организаций. Читайте кейсы реальных клиентов:

- Клиент:

- ОАО НПО «Буровая техника» за 2024г.

- Дата:

- 09.04.2025

В феврале 2025 года наша аудиторская компания закончила внутренний аудит ОАО НПО «Буровая техника» за 2024г. История ОАО НПО «Буровая техника» начинается с 1953 года, когда […]- Клиент:

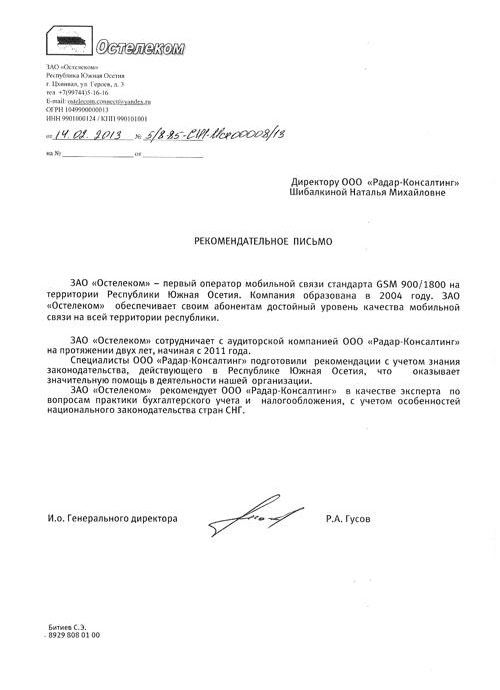

- ЗАО "ОСТЕЛЕКОМ"

- Дата:

- 09.04.2025

Наша аудиторская компания является аудитором ЗАО «Остелеком» (Республика Южная Осетия) за 2024 г. ЗАО «Остелеком» — первый оператор мобильной связи стандарта GSМ 900/1800 на территории Республики […]- Клиент:

- ПАО «САСТА» за 2024г.

- Дата:

- 27.03.2025

В марте 2025 года наша аудиторская компания закончила внутренний аудит ПАО «САСТА» за 2024г. ПАО «Саста» – один из крупнейших действующих станкостроительных заводов на территории Российской […]

Компания имеет постоянный штат специалистов, достаточный для проведения обязательного аудита, как малого бизнеса, так и крупных предприятий. Наши аудиторы имеют опыт работы с довольно известными брендами:

При этом, аудиторы компании «Радар-Консалтинг» постоянно проходят обучение и повышают квалификацию. Для вас это означает, что аудитор всегда в курсе последних изменений законодательства в отношении аудиторской деятельности, и ваш аудит будет проведен на высшем уровне.

Аудиторская компания «Радар-Консалтинг» оказывает услуги по проведению независимых проверок, как на территории заказчика, так и удаленно.

Директор компании имеет стаж по специальности более 20 лет. Все специалисты-аудиторы компании имеют накопленный опыт работы в крупных бизнес-структурах. Данные критерии позволяют оказывать услуги обязательного аудита на высшем уровне.

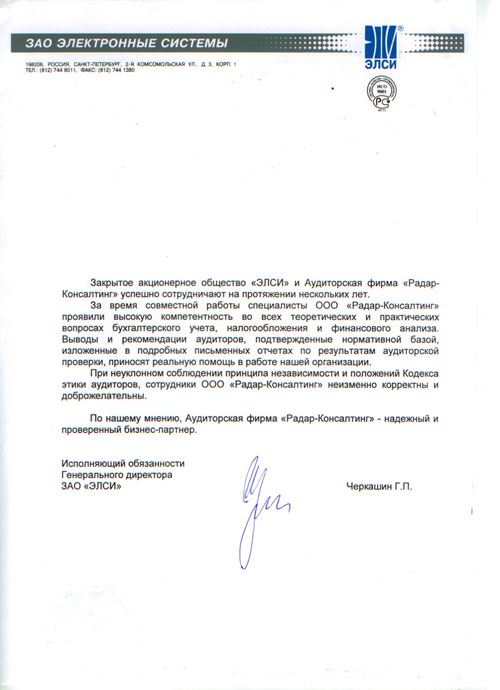

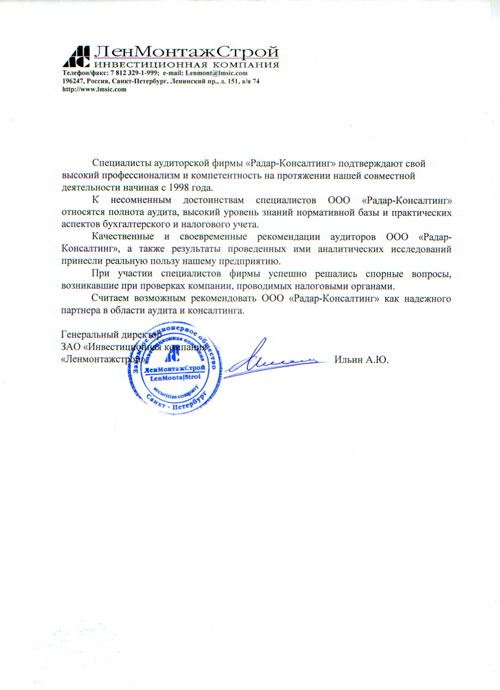

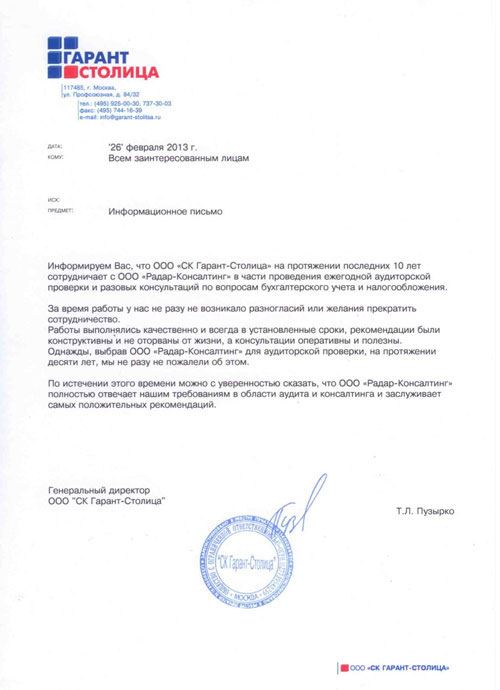

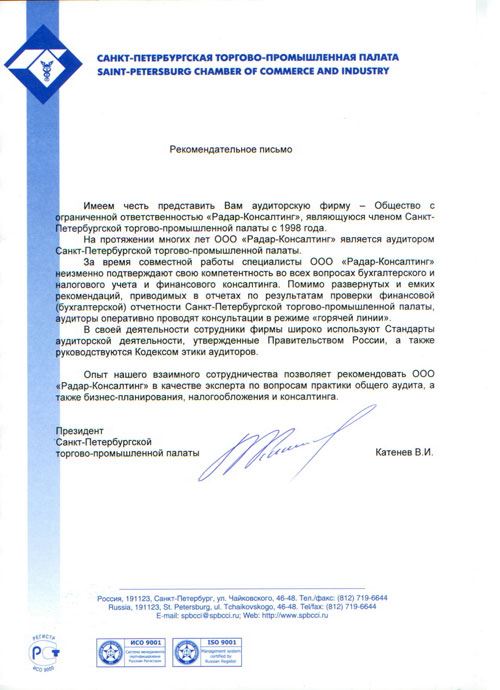

Нашими специалистами завершено более 800 проверок. Клиенты, которые приходят первый раз, становятся постоянными клиентами компании, а также новые приходят по рекомендации постоянных клиентов. Это высокая оценка работы команды экспертов. Вот некоторые рекомендации:

При проведении обязательного аудита финансовой отчетности предприятий аудиторы «Радар Консалтинг» используют комплексный подход, учитывают особенности структуры управления и бизнес-процессов заказчика.

По итогам независимой проверки выдается официальный документ — аудиторское заключение, в полном соответствии требованиям законодательства.

Также вместе с заключением заказчику дают конфиденциальную информацию и рекомендации аудиторов для руководства по принятию бизнес-решений.

Сроки аудиторской проверки зависит от организационно-правовой формы предприятия, проверяемый период, какая система налогообложения применяется в организации, количества первичных документов, насколько автоматизирована система бухгалтерского учета и других факторов. ООО «Радар Консалтинг» проводит проверки в максимально комфортные для заказчика сроки.

Стоимость аудиторской проверки в ООО «Радар-Консалтинг»

Директор ООО «Радар-Консалтинг» работает над стратегией для клиента

Стоимость оказываемых компанией «Радар Консалтинг» услуг рассчитывается на основании данных по объему выручки аудируемой компании. При этом обязательный аудит организации будет выполнен опытными специалистами с высоким уровнем качества.

Получите подробное коммерческое предложение по проведению обязательного аудита вашей организации:

*Также, вы получите бесплатную консультацию с ведущим аудитором фирмы.

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}

Статья про обязательный аудит организации отлично написана! Все актуально, спасибо что делитесь своим опытом. Это крайне ценно.

Спасибо за обратную связь! Нам очень приятно, что наш контент полезен)

Обязательный аудит организации я так понимаю сейчас не для СНТ? Если мы не попадает под критерии, то можем не проводить аудит? Просто непонятно что происходит. Вроде критерии аудита позволяют нам не проводить обязательный аудит и в то же время налоговая угрожает, что мол не сдали аудиторское заключение… что за бред?

К нам уже обращался клиент с подобным вопросом. Проблема в том, что не до каждого сотрудника налоговой службы донесены эти изменения. В данном случае вы правы, при условии что не попадаете под новые критерии. У нас на сайте есть статьи про критерии обязательного аудита и про аудит СНТ. Они как раз более подробно ответят на ваши вопросы: зачем нужен обязательный аудит СНТ, как он проводится и кто под него попадает.

Спасибо, что успокоили и за рекомендации. Нашла статьи сейчас прочитаю:)

Да… однако! Сложно понять попадает ли компания под обязательный аудит или нет. Но благодаря вашей статье ситуация немного прояснилась. Но я все таки уточню у ваших аудиторов. На всякий…:) А то вдруг новые критерии какие нибудь уже успели придумать

Конечно обращайтесь, мы всегда рады помочь!

А может ли аудиторская компания помочь провести обязательный аудит организации? Ну то есть сначала все проверить, рассказать чего где исправить и потом уже провести аудиторскую проверку?

Если вы имеете ввиду подготовку к аудиторской проверке, то аудиторским компаниям нельзя этим заниматься. Вы можете почитать в наших статьях, что проверяет аудитор и как подготовиться к аудиторской проверке либо нанять специализированную компанию, которая проверит ошибки в бухгалтерской отчетности и ведении бухгалтерии

Информативно и актуально🔥

Спасибо)

По моему мнению обязательный аудит организации должен проводиться всегда. Я не говорю о маленьком бизнесе сейчас. Аудит для организации несёт только пользу в этом сам убедился благодаря организации Радар-Консалтинг. Ещё раз вам спасибо и успехов в развитии блога!

Золотые слова)) Огромное спасибо вам за обратную связь о нашей совместной работе!