Налоговая реформа 2026: масштабные изменения налоговой политики РФ

26.11.2025

Последствия повышения ставки НДС в России с 20% до 22%: что изменится для цен, бизнеса и бюджета

23.12.2025Надо ли в СНТ проводить аудит? Рассмотрим реальный пример аудита СНТ в Московской области

Аудит СНТ (садового некоммерческого товарищества) попадает под обязательный аудит. Но в связи с повышением критериев обязательной проверки, большая часть СНТ избавилось от бремени аудита. Однако, в этом есть свои плюсы и минусы. Мы проводили аудит СНТ за 2019 год, он послужит примером в статье.

Давайте разберемся, стоит ли проводить аудит СНТ независимым аудитором? Чтобы ответить на этот вопрос, мы разобьем наш ответ две части:

- Требование норм действующего законодательства в части проведения обязательного аудита для некоммерческой организации.

- Что на самом деле происходит в СНТ, как расходуются членские и целевые взносы членов СНТ.

Если вам необходимо провести аудит в СНТ или иной некоммерческой организации, то предлагаем рассмотреть наше коммерческое предложение:

Аудит СНТ — требование норм действующего законодательства в части проведения обязательного аудита для некоммерческой организации

Нормами действующего законодательства с 1 января 2021 года установлены критерии обязательного аудита для СНТ — это финансовые показатели деятельности некоммерческой организации, если выручка по коммерческой деятельности СНТ превысит 800 млн.руб. и/или актив баланса более 400 млн.руб.

Финансовые показатели для проведения обязательного аудита, предусмотренные новым законом, для СНТ практически недостижимые. Это значит, что все СНТ освобождаются от проведения обязательного аудита в целях подтверждения достоверности годовой бухгалтерской отчетности СНТ.

Казалось бы –это хорошо, как оправдывается законодатель по новому закону, что снизили нагрузку на малые предприятия. Но так ли это хорошо.

Что на самом деле происходит в СНТ, как расходуются членские и целевые взносы членов СНТ?

Проводим Аудит СНТ на выезде в Московской области

У многих граждан есть дачные участки, кто является членом СНТ (садового некоммерческого товарищества), знают, что в СНТ ежегодно проходят общие собрания членов.

Общее собрание СНТ является высшим органом управления в некоммерческой организации. На общем собрании членов СНТ избирается исполнительный орган — это Председатель СНТ, а также члены Правления и ревизор.

Еще один важный вопрос, который решается на общем собрании членов СНТ — это утверждение годовой сметы доходов и расходов по некоммерческой деятельности: плановой сметы на следующий год и отчетной сметы за прошедший год.

Помните фильм Эльдара Рязанова «Гараж»? Да, примерно так и проходят годовые собрания членов СНТ, всегда кипят страсти на этих общих собраниях, но, как правило, все заканчивается ничем и все остается по- старому.

Наша аудиторская компания была выбрана аудитором одного СНТ за 2019 год (название не разглашается в целях защиты конфиденциальности клиента). Данное товарищество попало под обязательный аудит по «старым» финансовым показателям, стоимость актива баланса у СНТ была более 85 млн., обязательный аудит ранее проводился, если актив баланса более 60 млн.руб.

Независимый аудит СНТ — обнаруженные нарушения в ходе проверки

Аудитор Наталья Шибалкина работает над аудиторским заключением в офисе

Далее мы расскажем о нарушениях, которые обнаружил аудитор.

1. На общих годовых собраниях СНТ не рассматривалась и не утверждалась годовая бухгалтерская отчетность, которая сдавалась Председателем в налоговую инспекцию.

На общих собрания СНТ члены обсуждали и утверждали смету доходов и расходов по некоммерческой деятельности. Членам СНТ просто не приходило в голову посмотреть годовую бухгалтерскую отчетность СНТ, которая сдавалась в налоговую инспекцию, с другой стороны возможно среди членов СНТ нет специалистов, которые могли бы проанализировать годовую бухгалтерскую отчетность СНТ.

Аудиторами в ходе проверки было установлено, что имеются расхождения данных по приходу и расходу целевых средств (целевыми средствами являются членские взносы) по смете, которую председатель предоставил на общем собрании членов с данными Отчета о целевом использовании средств, который Председатель сдал в налоговую инспекцию.

В Отчете о целевом использовании средств указывается, сколько денежных средств было не израсходовано на начало отчетного года, так называемый свободный остаток, затем сколько средств поступило в отчетном году, сколько израсходовано и сколько осталось свободных средств на конец года.

Аудиторы установили, что в смете, которая предоставлена Председателем на общем собрании членов СНТ свободного остатка целевых средств нет, а по данным Отчета о целевом использовании средств, который предоставлен в налоговую инспекцию, остаток свободных средств составил 12 млн.руб.

Поступило средств в отчетном году по смете- 6 млн.руб., по Отчету о целевом использовании средств также 6 млн.руб., но израсходовано по смете – 5 млнруб., по Отчету о целевом использовании средств – 7 млн.ру., остаток свободных средств на конец года по смете 1 млн.руб., а по Отчету о целевом использовании средств – 11 млн.руб.

Кроме того, в смете, которая была утверждена членами на общем собрании за 2019 год, были показаны другие расходы, которые не являются целевыми и не должны были оплачиваться за счет членских взносов. Тем не менее, общее собрание утвердило эти расходы и сводный остаток средств на конец 2019 года по смете составил 122 тыс.руб., вместо 11 млн.руб.

Члены СНТ даже не подозревают о том, что в их распоряжении должен быть свободный остаток целевых средств 11 млн.руб. по данным Отчета о целевом использовании средств, сданным в налоговую инспекцию.

Фактически более 10 мнл.руб. членских взносов были израсходованы не по целевому назначению, но данный факт был установлен только при проведении аудиторской проверки годовой бухгалтерской отчетности СНТ.

Аудит годовой бухгалтерской отчетности повышает систему внутреннего контроля СНТ и позволяет пресечь все злоупотребления должностных лиц, а также контролировать целевое использование членских взносов СНТ.

2. Нецелевое использование средств в СНТ.

Проблемой в садовом некоммерческом товариществе является нецелевое использование средств. СНТ- это некоммерческая организация, которая осуществляет свою деятельность на основании устава. В уставе СНТ было написано, что предметом деятельности является: управление имуществом общего пользования и земельными участками общего назначения, управление, эксплуатация, ремонт и реконструкция недвижимого и движимого имущества общего пользования, планировка и благоустройство территории СНТ и др.

Соответственно, расходами на ведение уставной деятельности для СНТ являются расходы на проведение целевых мероприятий по уставной деятельности.

Фактически аудитор установил, что целевые средства: членские и целевые взносы, расходовались не по целевому назначению, а на другие цели. На общем собрании членов СНТ не предоставляется возможным грамотно проверить отчеты и сметы, которые предоставляет Председатель на утверждение членам, поэтому собрания, как правило, проходят не эффективно.

До проведения общего годового собрания членов товарищества, было бы правильно провести аудит СНТ, в этом случае участники смогли бы получить полную и надежную информацию о результатах работы товарищества, а также о достоверности годовой бухгалтерской отчетности СНТ.

Только независимый аудитор имеет возможность дать объективную оценку финансовой отчетности Председателя СНТ.

3. В СНТ никогда не проводилась инвентаризация имущества, кредиторской и дебиторской задолженности.

Цель инвентаризации — установить реальное существование имущества, долгов и должников. На просьбу аудитора провести инвентаризацию, Председатель СНТ ответил, что никто из членов товарищества не хочет включаться в инвентаризационную комиссию и ставить свою подпись на документе.

Инвентаризация в СНТ не проводилась в 2018, 2019 и 2020 году. Имущество, которое числится на балансе СНТ, может уже не существовать или права на него переданы другому юридическому лицу.

Аудиторы проводили анализ протоколов общих собраний членов СНТ и установили, что членами общего собрания было принято решение передать имущество общего пользования (объекты электросетевого хозяйства) с баланса СНТ в собственность ПАО «МОЭСК». Причем такие операции являются типичными для многих СНТ, когда объекты электросетевого хозяйства безвозмездно передаются в собственность ПАО «МОЭСК».

При проверке было установлено, что в бухгалтерском балансе СНТ на конец 2019 года объекты электросетевого хозяйства продолжали числиться, аудитор не получил подтверждения о передаче указанных объектов в собственность ПАО «МОЭСК», или о том, что они остались в собственности товарищества и обосновано отражены в балансе СНТ.

Кроме того, аудиторы установили, что в балансе садового некоммерческого товарищества числятся объекты незаконченного капитального строительства в общей сумме на 7,5 млн.руб.

Какова сохранность этих объектов? Может быть их уже не существует, никто не несет материальной ответственности за сохранность этих объектов.

С помощью аудитора было установлено, что части объектов уже нет в наличии, но они продолжают числиться на балансе СНТ! Аудитор дал рекомендации, как правильно списать с баланса фактически отсутствующие объекты, и привести в соответствие данные бухгалтерского учета с фактическим наличием имущества.

Независимая аудиторская проверка дает возможность членам СНТ повысить систему внутреннего контроля над сохранностью имущества и определению лиц, ответственных за сохранность имущества садового некоммерческого товарищества.

4. Нарушения правил ведения бухгалтерского учета по некоммерческой и коммерческой деятельности СНТ.

СНТ может получать доходы от коммерческой деятельности, например, размещать свободные денежные средства на депозитах, оказывать платные услуги физическим лицам и др.

Бухгалтерское и налоговое законодательство обязывает СНТ вести раздельный учет доходов и расходов по коммерческой и некоммерческой деятельности.

Аудитор в ходе проверки обнаружил грубые ошибки в учетной политике СНТ, которая устанавливает порядок учета доходов и расходов по коммерческой и некоммерческой деятельности.

Требования нормативных документов по бухгалтерскому и налоговому учету предписывают четко разделить доходы и расходы между коммерческой и некоммерческой деятельностью.

Распределение каких-либо расходов между коммерческой и некоммерческой деятельностью пропорционально полученным доходам в общей сумме доходов по коммерческой и некоммерческой деятельности, не допускается.

В учетной политике СНТ, которое проверяла наша аудиторская компания, было предусмотрено, что ведение учета всех расходов осуществляется на одном счете 26 «Общехозяйственные расходы», а затем эти расходы подлежали распределению между коммерческой и некоммерческой деятельностью пропорционально, полученным доходам по коммерческой и некоммерческой деятельности, в общей сумме доходов СНТ.

Указанное нарушение порядка учета доходов и расходов, приводит к искажению годовой бухгалтерской отчетности СНТ: отчета о финансовых результатах, отчета о целевом использовании средств, налоговой декларации.

Аудиторская проверка является самым эффективным инструментом в целях подтверждения правильности и достоверности годовой бухгалтерской отчетности СНТ.

Проводить аудит СНТ независимым аудитором или нет?

Закон в настоящее время не обязывает СНТ проводить обязательный аудит годовой бухгалтерской отчетности, если финансовые показатели позволяют не проводить обязательный аудит. Многие Председатели СНТ конечно рады таким изменениям, деньги на аудите будут сэкономлены. Но хорошо ли это для членов СНТ?

Инициативный аудит никто не отменял. члены СНТ вправе на общем собрании принять решение о выборе независимого аудитора и проведении инициативного аудита.

Стоимость такого аудита в нашей аудиторской компании ООО «Радар-Консалтинг» составляет от 50 тыс.руб. до 70тыс.руб. за год. Узнайте более подробную информацию в коммерческом предложении:

У многих СНТ еще остались наличные расчеты по сбору членских взносов и других платежей за энергоресурсы. Касса — это «целое поле» для злоупотреблений должностных лиц.

СНТ, в котором мы провели аудиторскую проверку, приняло правильное решение по кассовым операциям в 2019 году, отказавшись от наличных расчетов. Все взносы от членов СНТ стали перечисляться на расчетный счет СНТ. Это решение значительно повысило систему контроля над расходами товарищества.

По новым финансовым показателям СНТ, которое мы проверяли, теперь в 2021 году не подпадает под обязательный аудит. Но письменная информация, которая была предоставлена аудитором по результатам проверки, раскрыла для членов СНТ довольно интересную информацию и дала много полезных советов по ведению финансово-хозяйственной деятельности в дальнейшем.

Мы не можем предугадать, как в СНТ, которое мы проверили, пройдет очередное годовое собрание членов и будет ли проводиться инициативный аудит в дальнейшем. Но мы с полной уверенностью можем дать полезный совет для всех членов СНТ:

«Выбирайте независимого аудитора и проводите аудиторские проверки финансово-хозяйственной деятельности своих СНТ».

Эффект от проведения независимой аудиторской проверки СНТ будет несомненно большой, потому что многие члены товарищества не могут самостоятельно грамотно разобраться в отчетах Председателя и Правления. Не могут проверить бухгалтерскую отчетность и т.д. Только грамотный аудит СНТ поможет разобраться и получить достоверную информацию о состоянии бухгалтерского учета в товариществе.

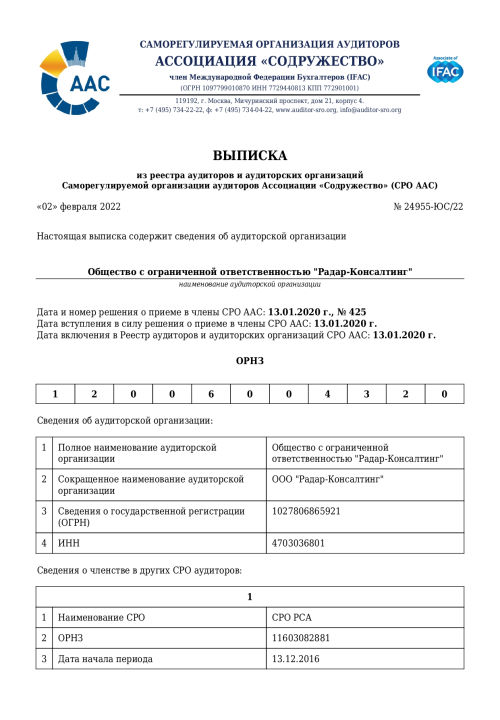

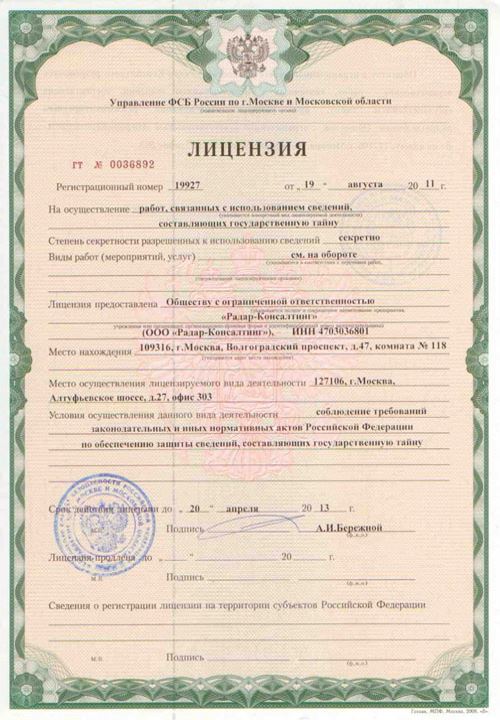

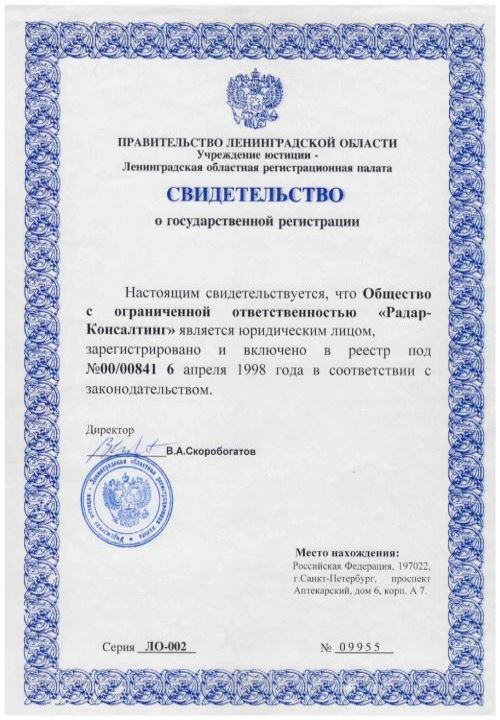

Закажите аудит СНТ в аудиторской компании ООО «Радар-Консалтинг». Опыт наших аттестованных аудиторов более 20 лет. Компания работает на рынке аудиторских услуг с 1998 года. За это время, мы провели огромное количество проверок, и все клиенты, без исключения, остались довольны результатом.

Вот несколько мнений клиентов об аудиторской компании ООО «Радар-Консалтинг»:

Проверяющий аудитор предоставит письменный отчет, в котором подробно будет изложена информация по всем вопросам аудита:

- имуществу;

- дебиторам;

- кредиторам;

- финансовым результатам;

- целевому использованию средств;

- по налоговым декларациям;

- и др.

Также, вы можете ознакомиться с результатами проведенных проверок для других клиентов:

- Клиент:

- ОАО НПО «Буровая техника» за 2024г.

- Дата:

- 09.04.2025

В феврале 2025 года наша аудиторская компания закончила внутренний аудит ОАО НПО «Буровая техника» за 2024г. История ОАО НПО «Буровая техника» начинается с 1953 года, когда […]- Клиент:

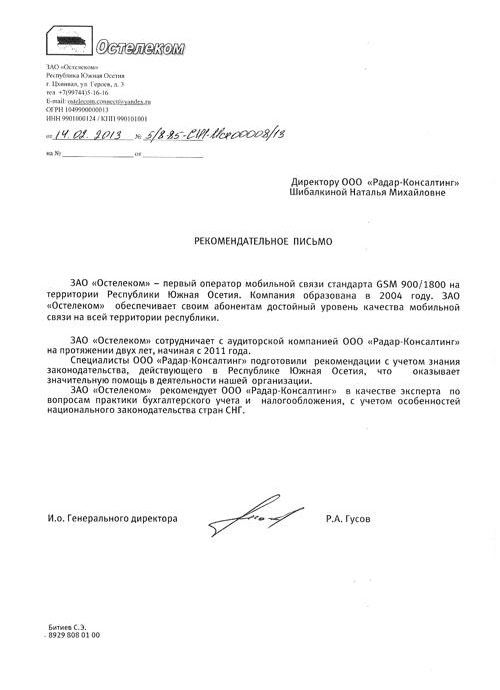

- ЗАО "ОСТЕЛЕКОМ"

- Дата:

- 09.04.2025

Наша аудиторская компания является аудитором ЗАО «Остелеком» (Республика Южная Осетия) за 2024 г. ЗАО «Остелеком» — первый оператор мобильной связи стандарта GSМ 900/1800 на территории Республики […]- Клиент:

- ПАО «САСТА» за 2024г.

- Дата:

- 27.03.2025

В марте 2025 года наша аудиторская компания закончила внутренний аудит ПАО «САСТА» за 2024г. ПАО «Саста» – один из крупнейших действующих станкостроительных заводов на территории Российской […]

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}

Надо начинать статью со стоимости а не расписывать, что да и как

Здравствуйте. Не все СНТ понимают, что им нужен аудит. Статья носит просветительский характер, а не характер прямой продажи услуг. Стоимость аудита для СНТ составляет от 50 000 рублей до 70 000 рублей. Эта же стоимость действует на аудит ТСЖ, КФХ, ЖСК, НПИЗ и иных НКО.