Инвентаризация перед годовой бухгалтерской отчетностью за 2021 год. Готовимся к аудиторской проверке

18.11.2021

Как получить аудиторское заключение? Порядок подготовки и прохождения аудиторской проверки для получения заключения аудитора

23.12.2021Как проходит аудиторская проверка бухгалтерской (финансовой) отчетности организации по МСА?

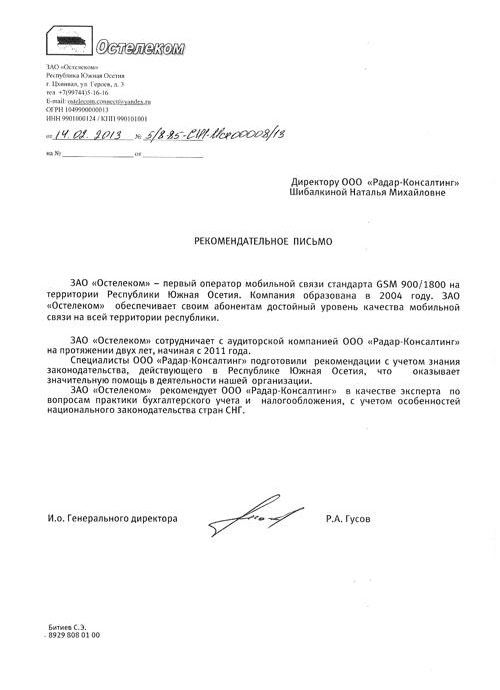

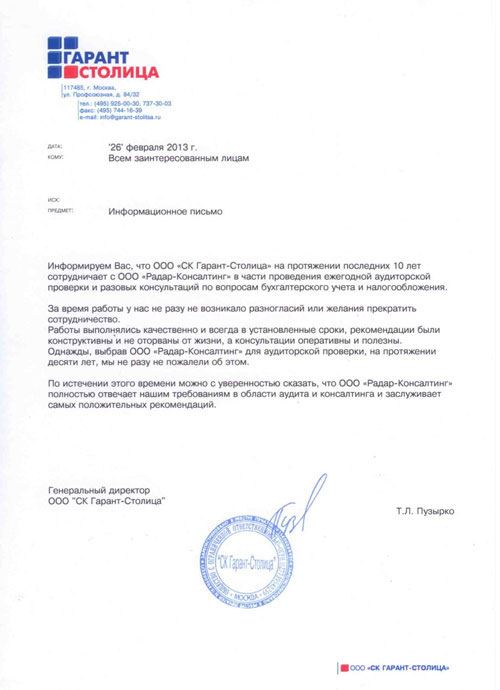

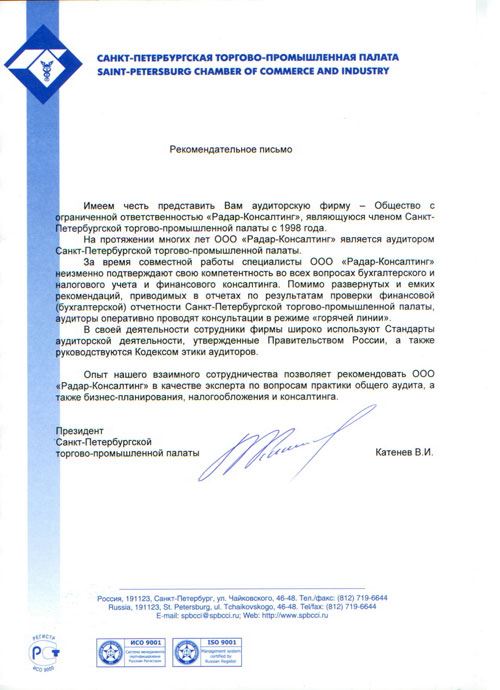

Директор аудиторской компании ООО «Радар-Консалтинг» Наталья Шибалкина

Начиная с 2017 года, все аудиторские организации обязаны проводить аудиторские проверки бухгалтерской (финансовой) отчетности организаций на основании Международных стандартов аудита (МСА). В этой статье мы расскажем, как проходит аудит по МСА и об основных этапах аудиторской проверки.

Аудит по МСА — предварительная работа

Стандарт МСА 210 «Согласование условий аудиторских заданий» определяет, что сначала аудитор обязан согласовать условия выполнения аудиторского задания либо с руководством, либо с лицами, отвечающими за корпоративное управление.

На этом этапе аудитором принимается решение о принятии клиента на обслуживание либо о продолжении работы с клиентом, если это не первый аудит бухгалтерской (финансовой) отчетности клиента.

В практике бывают случаи отказа аудитора от заключения договора на аудит с клиентом. Причиной отказа аудитора от заключения договора на аудит могут послужить обстоятельства, свидетельствующие о недобросовестных действиях клиента. Например, причастности клиента к отмываю доходов, полученных преступным путем, либо финансированию терроризма.

Все аудиторские компании зарегистрировались на сайте Росфинмониторинга и открыли свой личный кабинет на этом сайте, в котором аудитор имеет возможность получить информацию об юридических лицах с «плохой» репутацией.

Кроме этого, на этом этапе аудитор тестирует свою независимость по отношению к клиенту, чтобы обеспечить основные принципы независимости, добросовестности и объективности при выполнении аудиторского задания.

Далее аудитор устанавливает существуют ли обязательные условия для проведения аудита, определяет применяемую концепцию подготовки финансовой отчетности, получает согласие руководства о том, что оно осознает свою ответственность за подготовку бухгалтерской (финансовой) отчетности.

Подтверждением согласования условий проведения аудит по МСА является письмо-соглашение, которое подписывается руководством аудируемого лица и аудитором. В этом письме-соглашении раскрываются основные условия поведения аудиторской проверки:

- Цель и объем аудита финансовой отчетности;

- Обязанности аудитора;

- Обязанности руководства;

- Указание на применимую концепцию подготовки финансовой отчетности;

- Описание предполагаемой формы отчета и аудиторского заключения.

На предварительном этапе аудитор обязан установить ЛОКУ (лицо, отвечающее за корпоративное управление) на основании требования стандарта МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление».

Аудитор обязан осуществлять взаимодействие с ЛОКУ, как этапе планирования аудита, так и на заключительном этапе аудиторской проверки и подготовки аудиторского заключения.

Взаимодействие аудитора и лицом, отвечающим за корпоративное управление (ЛОКУ)

Нам бы хотелось обратить особое внимание, на значимость вопроса взаимодействия аудитора с ЛОКУ.

Мы не раскроем секрета, если скажем, что руководство аудируемого лица, финансовые директора и главные бухгалтера не заинтересованы в том, чтобы доводить до собственников бизнеса информацию о недостатках в своей работе и в системе внутреннего контроля организации.

Поэтому МСА 260 предписывает обязанность аудитора довести существенную информацию о стратегии аудита, о результатах аудиторской проверки, а также о недостатках в системе внутреннего контроля аудируемого лица до собственников бизнеса через ЛОКУ.

Заканчивается предварительный этап заключением договора на аудит с клиентом, подготовкой приказа руководителя аудиторской организации о назначении аудиторской группы, руководителя аудита, внутреннего контролера качества.

В целях подтверждения правил независимости руководитель и члены аудиторской группы подписывают необходимые заявления о независимости по отношению к аудируемому лицу. Таким образом, осуществляется документирование соблюдения Правил независимости аудиторов и аудиторской организации.

Как планируется аудит по МСА?

Аудит по МСА начинается с планирования, на котором обсуждается стратегия аудита внутри аудиторской группы.

Стратегия аудита основывается на выявлении и на оценке рисков существенного искажения посредством изучения организации и ее окружения.

При этом аудиторы при разработке стратегии аудита основываются на МСА 315 «Выявление и оценка рисков существенного искажения…».

Другими словами, особенностями проведения аудита по МСА является риск-ориентированный подход при выполнении аудиторского задания.

Этап выявления возможных рисков

На этом этапе аудитор изучает и тестирует организацию по направлениям:

- внешние факторы;

- операционная деятельность;

- инвестиции и инвестиционная деятельность;

- финансирование и финансовая деятельность;

- бухгалтерская (финансовая) отчетность;

- цели и стратегии организации;

- оценка и анализ финансовых результатов.

По результатам тестирования аудитор устанавливает верхнюю и нижнюю границы неотъемлемого риска искажения. Затем аудитор тестирует работу системы внутреннего контроля (СВК) аудируемого лица. В системе тестов СВК аудитор анализирует:

- контрольную среду;

- процесс оценки рисков;

- информационную систему;

- контрольные действия;

- мониторинг средств контроля.

Тестирование рисков аудитор проводит на основании получения ответов на вопросы, например:

- Доводится ли до всеобщего сведения и поддерживается ли принцип честности и других этических ценностей?

- Была ли создана и поддерживается ли руководством культура честности и этического поведения?

- Участвуют ли лица, отвечающие за корпоративное управление в деятельности по управлению предприятием?

- Оцените философию и стиль управления руководства, управление бизнес-рисками, подготовкой финансовой отчетности.

- Соответствует ли организационная структура по характеру и масштабам деятельности организации?

- Направлена ли кадровая политика на выполнение требований системы внутреннего контроля?

- Какое распределение должностных полномочий и ответственности, а также иерархия полномочий?

- Выявляет ли Общество бизнес-риски, значимые для достижения поставленных целей?

- Соответствует ли процесс оценки рисков организации сложившимся обстоятельствам?

- Используются ли современные информационные системы?

- Есть ли лицензии на программное обеспечение?

- Какое программное обеспечение используется.

- Обеспечивается ли систематическое сохранение информации из бухгалтерской системы (резервное копирование)?

- Отражается ли автоматически в бухгалтерской системе информацию о лице, которое вносит запись или изменение в бухгалтерские проводки или иные бухгалтерские записи?

- Используются ли меры защиты от несанкционированного доступа к учетным данным?

По результатам оценки рисков аудитор устанавливает общий аудиторский риск в процентах, а также риск не обнаружения ошибки. Оценка аудиторского риска очень важная процедура, необходимая для дальнейшего планирования аудита и определения аудиторской выборки.

Аудитор оценивает риски существенного искажения по предпосылкам по каждому разделу аудита. Основными предпосылками являются: существование, полнота, права и обязательства, оценка и распределение.

Все проведенные процедуры оценки рисков аудиторы обязаны задокументировать в рабочих документах, кроме этого по результатам обсуждения рисков в аудиторской группе руководителем аудита оформляется протокол.

Этап определения уровня существенности

Следующий этап планирования — это определение уровня существенности. Уровень существенности, если сказать простыми словами, определяет размер допустимой ошибки, при которой искажение бухгалтерской отчетности будет несущественное.

Уровень существенности аудитор устанавливает, как на этапе планирования аудита, так и на других этапах аудиторской проверки, уровень существенности может меняться в зависимости от изменения оценки рисков в ходе аудиторской проверки.

Далее на этапе планирования аудитор устанавливает существенные показатели бухгалтерской отчетности, области повышенного риска, формирует стратегию аудита.

Обязанность аудитора по документированию планирования аудиторской проверки заключается в том, что аудитор оформляет следующие документы:

- Протокол участия ключевых членов группы в планировании;

- Рабочий документ по особенностям аудиторского задания;

- Рабочий документ по определению областей повышенного риска;

- Рабочий документ по подтверждению целей отчетности.

- Протокол встречи с лицами, отвечающими за корпоративное управление (ЛОКУ);

- Рабочий документ стратегия аудита.

Составление плана аудиторской проверки

Далее аудитор составляет план аудиторской проверки, который состоит из следующих разделов:

- Аудит показателей отчетности, который включает в себя аудит учетной политики организации и программы аудита по разделам бухгалтерской отчетности: основные средства, материально-производственные запасы, дебиторская задолженность, капитал, продажи, себестоимость.

- Аудит представления и раскрытия информации, который включает проверку полноты раскрытия информации в отчетности: непрерывность деятельности, проверка соблюдения нормативных актов, события после отчетной даты, оценочные значения, связанные стороны, проверка соблюдения нормативных актов по 115-ФЗ, правильность представления финансовой отчетности;

- Заключительный этап содержит финальные аналитические процедуры: оценку искажений, выявленных в ходе аудита, оценку недобросовестных действий, выводы и составление аудиторского заключения.

На этом заканчивается планирование аудиторской проверки. Мы специально подробно описали процесс планирования аудита по МСА, потому что многие клиенты не знают и не имеют представления о том, какую работу выполняет аудитор у себя в офисе перед тем, как начнет проводить аудиторские процедуры по существу непосредственно в офисе клиента, либо с удаленного рабочего места аудитора.

Как проводится аудит по МСА?

Аудит по МСА осуществляется на основании составленной программы аудита по разделам: основные средства, материально-производственные запасы, дебиторская задолженность, капитал, продажи, себестоимость, которая была подготовлена аудитором на этапе планирования аудита.

Проведение аудиторской проверки заключается в том, что аудитор проводит по каждому разделу аудита:

- Анализ учетной политики по разделу аудита;

- Тестирование средств контролей, которое заключается в выявлении контролей значимых для аудита, отбор элементов для тестирования средств контроля и их тестирование;

- Выбор аналитических процедур, их описание и оценка применимости аналитических процедур;

- Отбор элементов для детальных тестов (построение выборки);

- Детальные тесты;

- Предварительный перечень нарушений;

- Выводы по разделу аудита.

Проведение аудиторских процедур основывается главным образом на профессиональном суждении аудитора, поэтому качество аудиторской проверки зависит от профессиональной компетентности аудитора, который проводит проверку.

При проведении аудита всегда есть доля субъективной оценки аудитором хозяйственных операций аудируемого лица, поэтому в каждой аудиторской организации работает служба внутреннего контроля качества аудита, которая обеспечивает объективность и правильность выводов, сделанных аудитором.

Обязательным требованием МСА является документирование аудита на каждом этапе проведения аудиторской проверки.

Рабочие документы должны быть оформлены аудитором в таком объеме и с такой тщательностью, чтобы лицо, которое не участвует в аудиторской проверке, ознакомившись с рабочими документами аудитора, пришло к таким же выводам по результатам аудита, как проверяющий аудитор.

Важным обстоятельством при проведении аудита является проверка раскрытия информации в годовой бухгалтерской отчетности организации, т.е. проверка письменных пояснений к годовой бухгалтерской отчетности.

В письменных пояснениях должна быть раскрыта информация: по непрерывности деятельности, по событиям после отчетной даты, по оценочным значениям, связанным сторонам, по соблюдению нормативных актов, в том числе по соблюдению требований 115-ФЗ в части раскрытия информации по конечным бенефициарным владельцам.

Аудит по МСА — заключительный этап

Аудит по МСА завершается финальными аналитическими процедурами. Аудитор оценивает:

- ликвидность;

- платежеспособность;

- удаленность от банкротства;

- финансовую устойчивость;

- чистые активы.

Одним из условий положительного аудиторского заключения является уверенность аудитора в том, что в ближайшие 12 месяцев после выдачи аудиторского заключения организация не ликвидируется, не начнется процедура банкротства, либо у организации не отзовут лицензию по основному виду деятельности.

Аудиторское заключение о достоверности годовой бухгалтерской отчетности является общественно значимым документом, на основании которого многие заинтересованные пользователи принимают решения о заключении сделок с организаций, например, заключение крупного контракта или кредитного договора.

Кроме этого, для аудитора предусмотрена ответственность за выдачу заведомо ложного аудиторского заключения организациям, у которых в последствии отозвана лицензия или началась процедура банкротства. Меры дисциплинарной ответственности к аудитору и аудиторской организации применяются со стороны СРО ААС, членом которой является аудиторская организация.

Аудит по МСА на заключительном этапе подразумевает, что аудитор должен:

- выполнить оценку неисправленных искажений в годовой бухгалтерской отчетности;

- выявить недостатки в системе внутреннего контроля, а также готовит протокол завершающей встречи с ЛОКУ;

- оценить недобросовестные действия.

На заключительном этапе оформляется итоговый меморандум и аудиторское заключение. В итоговом меморандуме раскрывается информация о том, что были выполнены все необходимые процедуры по соблюдению норм законодательства РФ и МСА.

Что получает заказчик по результатам аудита по МСА?

Выдача аудиторского заключения для АО «ИНДИВ»

Клиент по результатам аудита получает аудиторское заключение и письменную конфиденциальную информацию аудитора (отчет).

Кроме этого, аудитор направляет ЛОКУ заключительное письмо, в котором информирует о:

- достигнутых целях аудиторской проверки;

- об объемах и сроках проведения аудита;

- значительных качественных аспектах учетной политики;

- нерешенных вопросах и значительных трудностях при проведении аудита;

- предполагаемой модификации аудиторского заключения;

- разногласиях с руководством;

- существенных недостатках в бухгалтерском учете и/или системе внутреннего контроля,

- не откорректированных искажениях бухгалтерской отчетности.

Процедуры после выдачи аудиторского заключения

Аудитор обязан проверить размещение в ГИР БО аудиторского заключения с прилагаемой к нему проаудированной бухгалтерской отчетностью в виде единого файла в формате PDF.

Аудитор обязан проверить соответствие аудиторского заключения, размещенного в ГИР БО, экземпляру аудиторского заключения, переданному аудитором аудируемому лицу, а также проверить соответствие бухгалтерской отчетности, размещенной в ГИР БО, бухгалтерской отчетности, прилагаемой к аудиторскому заключению без искажений и пропусков.

В заключении мы обращаем внимание, что аудиторское заключение о достоверности бухгалтерской отчетности имеет значение не только для собственников бизнеса, но и для всех заинтересованных пользователей бухгалтерской отчетности: банков, поставщиков, покупателей и даже налоговых органов.

В связи с применением МСА, изменилась методология проведения аудиторской проверки, которая теперь имеет риск-ориентированный подход. В этой статье мы постарались показать, как проводится аудит по МСА, алгоритм действий аудитора, и какие рабочие документы оформляются по результатам аудиторской проверки.

Кроме этого, в настоящее время усилился внешний контроль качества работы аудиторских организаций со стороны СРО ААС, которая уполномочена осуществлять внешний контроль качества работы аудиторских организаций (ВККР).

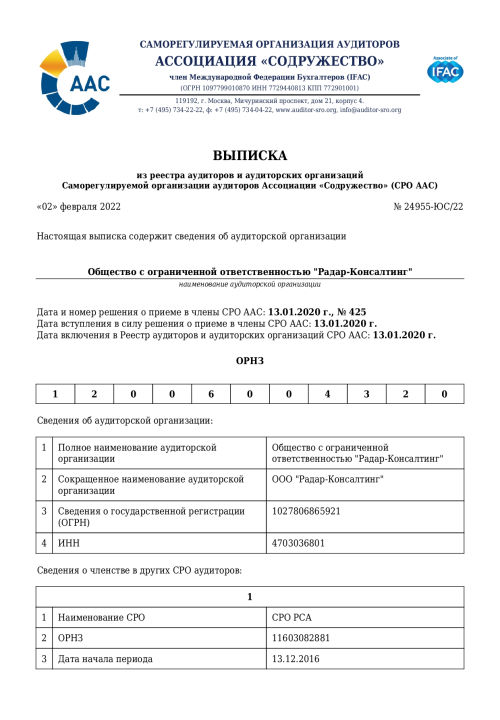

Наша аудиторская компания ООО «Радар-Консалтинг» в очередной раз успешно прошла ВККР СРО ААС за период работы с 2017 по 2020 год с высокой оценкой.

Открыть свидетельства о прохождении ВККР в PDF

Спасибо, что дочитали статью до конца.

Мы всегда рады новым клиентам, которые, как правило, после первого аудита становятся нашими постоянными клиентами. Чтобы узнать об условиях сотрудничества, оставьте заявку на получение коммерческого предложения:

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}