Бухгалтерская пандемия — что изменилось, и как вести бухгалтерский учет в условиях пандемии?

15.12.2020

Аудиторская проверка организации: как проводится проверка и для кого она обязательна?

26.12.2020Аудиторское заключение для организации: как получить и куда подавать? Всё об аудиторском заключении!

Аудиторское заключение для организации – документ, составляемый по итогам проверки финансовой деятельности компании. Аудитор выражает мнение о правомерности отражения в учете фактов хозяйственной жизни организации, достоверности ее отчетности. Аудиторское заключение для организации может быть выдано только аттестованным аудитором, который является членом СРО. Например наша аудиторская фирма ООО «Радар-Консалтинг» является членом СРО «Содружество» ОРНЗ 12006004320.

Верное наименование аудиторского заключения — «Аудиторское заключение о бухгалтерской (финансовой) отчетности». Именно такое наименование соответствует Федеральному закону №307-ФЗ «Об аудиторской деятельности».

Давайте рассмотрим пример аудиторского заключения на примере организации ООО «Космос Электро», которое выглядит следующим образом:

Аудиторское заключение на примере ООО «Космос Электро»

Конечно мы не будем рассматривать само аудиторское заключение для организации, так как информация строго конфиденциальна.

Также, следует понимать, что аудиторское заключение о годовой бухгалтерской (финансовой) отчетности отличается от заключения по итогам проведения налогового аудита (по ссылке статья на тему: как проводится налоговый аудит). Пример заключения по результату проведения налогового аудита:

Конфиденциальная информация по результатам налогового аудита

Налоговый аудит, в отличие от обязательного, не выделяется законодательством, как отдельный вид проверки. Он проводится по инициативе самой организации.

Аудиторское заключение для организации в рамках налогового аудита полностью конфиденциально. Организация НЕ обязана предоставлять полученное заключение контролирующим органам, в отличие от аудиторского заключения по итогам обязательного аудита.

Есть вопросы по аудиторским проверкам? Отправьте заявку на бесплатную консультацию с аудитором:

Мы проводим аудиторские проверки для известных компаний. За все время нашей работы мы не подвели ни одного клиента. Отзывы об аудиторской компании ООО «Радар-Консалтинг» вы можете посмотреть в разделе «Отзывы» на сайте.

Ниже мы рассмотрим:

- что должно быть включено в аудиторское заключение;

- каким образом выражается мнение аудитора;

- какая информация раскрывается;

- какие есть виды аудиторских заключений;

- как подтверждается достоверность аудиторского заключения;

- кто вправе выдавать заключение, и как регулируется деятельность аудиторов;

- куда необходимо отправлять аудиторское заключение;

- какая ответственность предусмотрена за непредоставление заключения аудитора;

- какую информацию аудитор обязан сообщить фискальным органам;

- какое аудиторское заключение признается фиктивным, и какова ответственность аудитора;

- почему периодически надо менять аудитора.

Мы постарались раскрыть пункты как можно более подробно. Если у вас остались вопросы, то задать их можно в комментариях к статье или записаться на консультацию с аудитором:

*для новых клиентов первая консультация проводится на бесплатной основе.

Зачем необходима аудиторская проверка, и кто подлежит обязательному аудиту?

Любая организация ведет финансово-хозяйственную деятельность. Заключает договоры с поставщиками и покупателями, оплачивает счета, приобретает товары и услуги, реализует продукцию, уплачивает налоги. В соответствии с законодательством, предприятие обязано вести бухгалтерский учет всех операций и составлять отчетность.

Отчетность организации подлежит проверке. Контрольная информация изучается пользователями, которых разделяют на внешних и внутренних. К первой группе относятся фискальные органы, сторонние инвесторы, контрагенты компании. Акционеры и собственники предприятия – вторая категория.

Проводят проверки финансово-хозяйственной деятельности независимые специализированные организации или частные аудиторы. По итогу проведения контрольных мероприятий составляется итоговый отчетный документ – аудиторское заключение. В нем выражается мнение о достоверности отчетности компании, указывается на ошибки в учете и несоответствие правилам, утвержденным законодательством.

Существуют определенные категории бизнеса, которые подлежат обязательному аудиту годовой бухгалтерской (финансовой) отчётности.

Обязательный аудит организации, согласно закону №307-ФЗ «Об аудиторской деятельности», проводится в случаях:

- компания имеет организационную форму АО (акционерное общество);

- акции компании торгуются на бирже;

- организация относится к финансовому сектору (банки, кредитные организации, страховые компании и т.д.);

- фонды (в том числе негосударственные пенсионные), за исключением фонов со статусом международный (согласно Федеральному закону №290-ФЗ);

- объём выручки от продажи товаров/услуг за предшествовавший отчетному год превышает 800 млн.руб;

- сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 400 млн.руб. (исключение составляют государственные организации);

- организация раскрывает годовую сводную бухгалтерскую (финансовую) отчетность.

Законом также предусмотрены иные случаи, вы можете скачать таблицу: Иные организации обязанные проходить аудит

Аудиторская проверка — что проверяет аудитор?

Чтобы выразить мнение аудитора в аудиторском заключении о достоверности финансовой отчетности, необходимо провести ее проверку. Это мероприятие по сбору, изучению и анализу данных о хозяйственной деятельности компании.

В ходе проверки аудитор изучает первичные документы, учетные регистры хозяйственных операций, отчетные данные организации. Цель – сбор информации для выражения мнения о том, соответствует или нет учет и отчетность утвержденным правилам.

Все результаты контрольных мероприятий находят отражение в аудиторском заключении. В нем даются выводы о ведении учета в организации и выражается мнение о достоверности отчетности в соответствии с установленным правилам.

Аудиторское заключение — выражение мнения аудитора

Аудиторское заключение на примере ООО «Космос Электро»

Любое заключение по итогам аудиторской проверки основывается на профессиональном суждении аудитора. Это выражение выводов о бухгалтерском учете и отчетности предприятия. Достоверно ли отражаются финансовые операции, соответствуют ли они законодательству, есть ли существенные ошибки, которые могли привести к искажению данных.

Выводы основываются на доказательствах, полученных в ходе проверки. Это могут быть факты неправильного отражения финансово-хозяйственных операций, умышленное искажение данных, технические ошибки и неточности. Эти факторы могут повлиять на достоверность информации.

Аудиторское заключение и его содержание

Статьей 6 Федерального закона 307 ФЗ регламентировано содержание аудиторского заключения, предоставляемого после завершения проверки. В нормативном акте указывается обязательная информация, которая должна быть размещена в этом документе.

Основные пункты

В аудиторском заключении должны быть следующие разделы:

- Наименование. В этом пункте должно быть указано название документа – Аудиторское заключение. Предмет проверки – бухгалтерская отчетность за такой-то год. Полное наименование компании, где проводились контрольные мероприятия.

- Указывается адресат, кому предназначается информация по аудиторской проверке и заключение. Совет директоров, общее собрание акционеров или участников общества, собственник предприятия.

- Аудиторская фирма, которая проводила проверку.

- Компания, проходившая контрольные процедуры.

- Раздел, в котором описываются отчетные документы, проходившие проверку, за какой период они составлены.

- Основные принципы аудита, его объем.

- Мнение специализируемой аудиторской организации о достоверности отчетности.

- Дата составления документа.

- Подписи лиц, составивших аудиторское заключение.

Это обязательная информация, которая должна быть в документе.

Раскрытие информации

В разделе сведений об аудиторе должны быть указаны правовая форма организации, ее полное наименование, в соответствии с регистрационными документами. Юридический адрес и фактическое место нахождения компании.

Указывается идентификационный номер фирмы. Дата присвоения, регистрирующий орган. Юридический и почтовый адрес. Сообщается о членстве в саморегулируемой организации, объединяющей аудиторские фирмы.

В части, где указана компания, которая проходила проверку, необходимо указать ее полное наименование. Юридический, фактический и почтовый адреса. Номер и дату свидетельства о государственной регистрации, название учреждения, ее осуществившего.

В вводной части указывают период, за который представлена отчетность для проведения проверки. Наименование документов, входящих в финансовую отчетность. Приводятся их названия и номера форм, согласно приказа Минфин 66 Н.

Указывается перечень действий, за которые несут ответственность проверяемая компания и аудитор. Руководитель предприятия организует подготовку отчетности, которая будет передана для изучения и анализа.

Аудитор отвечает за выражение своего мнения о достоверности представленных отчетных документов. Он должен указать соответствуют ли они правилам ведения бухгалтерского учета, утвержденным законодательством.

В разделе, описывающем методы проведения проверки, указывается, что аудит проводился по правилам, установленным российским и международным законодательством. Стандартами, утвержденными профессиональным объединением. Внутренними методическими рекомендациями, действующими в фирме, производящей контрольные мероприятия.

Указывается, что аудиторская проверка спланирована так, чтобы были получены доказательства, что отчетность составлена в соответствии с действующими нормами. После проведения контрольным мероприятий, аудитор уверен в своем мнении в разумных пределах.

При проведении аудита использовалась выборка, позволяющая получить необходимые доказательства для обоснования выводов. Были проведены следующие мероприятия:

- изучение фактов хозяйственно-финансовой деятельности;

- тестирование и изучение полученных данных;

- сравнение с нормами, утвержденными законодательством;

- проверка и оценка учетной политики организации в части отражения операций и составления отчетности;

- оценка общего состояния учета на предприятии.

Указывается мнение аудитора о том, достоверно ли составлена отчетность проверяемого лица. Соответствует ли она законодательству или нет. Приводятся факты, которые влияют на информацию в подготовленных документах.

В заключении ставится дата. Она будет считаться моментом окончания проверки. За последующее отражение операций и фактов хозяйственной жизни в учете компании аудитор не несет ответственности.

Ставится подпись руководителя организации, проводившей проверку. Могут быть также фамилии, имена, отчества аудиторов, участвовавших в контрольных мероприятиях. Номера и виды их аттестатов, подписи.

Виды аудиторских заключений

Аудиторские заключения, предоставленные ООО «Радар-Консалтинг»

Международный стандарт аудита – МСА 700 содержит указания на составление нескольких видов аудиторских заключений. В зависимости от мнения, сформированного на выводах о состоянии бухгалтерской отчетности, они могут быть положительные или отрицательные

Положительное аудиторское заключение

Этот вид аудиторских заключений разделяют на 2 группы выражения мнений проверяющего.

Положительное безусловное. Такой тип заключения выдается клиенту в случаях, когда выполнены условия:

- Предоставлена полная исчерпывающая информация, которая позволила аудитору изучить учет на предприятии. Собрать достаточное количество доказательств того, что отчетность составлена в соответствии с нормами законодательства.

- Изученная документация и отчетность отражает реальное финансовое состояние компании.

- Отчетность составлена в полном соответствии с учетной политикой компании. Соблюдены все требования отражения операций в бухгалтерском учете.

- Отчетность составлена на основании данных из учетных регистров. В них первичные документы нашли правильное отражение.

Проверяющий не выявил ошибок, которые могли бы повлиять на правильность отражения данных в отчетности. Нет нарушений бухгалтерского и налогового законодательства. Положительное мнение отражается в аудиторском заключении, с разумной уверенностью в том, что учет не может повлечь убытки бюджету и собственникам компании.

Модифицированное. Отличие такого типа заключения от полностью положительного в том, что есть некоторые недочеты.

Эти несоответствия правилам учета могут повлиять в дальнейшем на финансовую отчетность. Однако, общее мнение аудитора осталось положительным.

Примером выражения такого условно-положительного мнения, которое пришлось модифицировать в аудиторском заключении, может быть следующая ситуация. В процессе проверки аудитор установил, что расчеты с покупателями происходят правильно, отражение в учете делается своевременно. Существенных ошибок не обнаружено.

Однако, выявлены случаи, когда покупатели нарушали условия договоров и своевременно не рассчитывались с компанией. Дебиторская задолженность не погашалась более года. Фирма не создавала соответствующего резерва.

В результате статья баланса «Дебиторская задолженность» завышена на 300 тысяч рублей. Расход по созданию резерва не отражен. Как следствие, финансовый результат предприятия завышен на эту сумму.

Данное нарушение не приведет к суровым финансовым санкциям, однако оно искажает бухгалтерскую отчетность. Финансовый результат завышен, что может ввести в заблуждение руководство компании и внешних пользователей отчетности.

Все обстоятельства, по которым аудитор не может высказать безусловно положительное мнение, необходимо отразить в заключении.

Отрицательное аудиторское заключение

Такой вид заключения выдается в случаях, когда проверяющий обнаружил грубые нарушения правил учета или ошибки, которые могут привести к значительным финансовым санкциям. Предоставленная отчетность не соответствует реальному финансовому положению предприятия.

Данные учета, на основании которых составлена бухгалтерская отчетность, вводят в заблуждение собственников предприятия. Нарушены требования не только бухгалтерского, но и налогового законодательства. При проверке фискальными органами могут быть выявлены факты сокрытия налогооблагаемой базы. Примером таких нарушений может быть обнаружение аудитором грубой ошибки в учете.

Пример информации к аудиторскому заключению. Проверяющий выявил факт занижения базы по налогу на прибыль. Неправомерно доходы уменьшались на суммы затрат, которые согласно Налогового кодекса не входят в состав расходов. В результате, база занижена на 1 млн. рублей. Недоплачен налог на прибыль в сумме 200 тысяч. Финансовый результат деятельности предприятия завышен на эту сумму.

Аудитор в своем заключении отражает эти факты, которые определили его отрицательное мнение о состоянии бухгалтерского учета на предприятии.

Отказ от выражения мнения

Аудитор может в заключении выразить отказ от своего мнения о состоянии учета и составления отчетности компании. В этом случае выявились настолько существенные ограничения для его работы, что он не может определить соответствует ли отчетность финансовому положению предприятию.

Может быть несколько случаев, когда проверяющий не может высказать мнение:

- Руководство компании ограничило аудитора в объеме проверяемой документации. Им не получены хозяйственные договоры с контрагентами или другие существенные акты.

- Компания не может подтвердить состояние расчетов с поставщиками и подрядчиками. Не представлены акты сверок, а объем входящих и исходящих документов не позволяет их полностью изучить и подтвердить сальдо счетов бухгалтерского учета.

- Аудитор установил, что компания не намерена или не может продолжать свою деятельность более одного года после окончания проверки.

Эти факты должны быть подробно изложены в заключении о проведенной аудиторской проверке.

Изменение мнения в заключении

Аудитор имеет право изменить направленность своего заключения. Если в ходе контрольных процедур найденные нарушения были устранены, этот факт может повлиять на мнение проверяющего.

Если нарушения были серьезными, что не позволяло получить положительное заключение, предприятие может их исправить. Сделать дополнительные записи в учете, исправить ошибки, скорректировав регистры и отчетность. Если были занижения налоговой базы, доплатить налоги, сдав уточненные декларации.

В этом случае аудитор вправе изменить отрицательное заключение на модифицированное. Если было условно-положительное мнение, и исправленные ошибки не привели к значительным искажениям отчетности, можно получить полностью положительное.

Фиктивное аудиторское заключение

Заключения такого вида выдаются без проведения специальных аудиторских процедур. Информация в них может не отражать реального финансового положения компании. Как следствие, пользователи могут получить ложные сведения и быть введенными в заблуждение о реальном состоянии дел в организации.

Понятие фиктивного или ложного заключение дает статья 6 закона 307 ФЗ. Она указывает, что такие документы выдаются без проведения положенных процедур и явно противоречат содержанию бухгалтерской отчетности.

Пользуются такими заключениями компании, которые умышленно хотят скрыть серьезные нарушения правил учета. Руководитель пытается намеренно ввести в заблуждение собственников предприятия и других пользователей информации. Часто подложными документами прикрываются финансовые преступления и другие махинации.

Признание фиктивного заключения

Пользователи информации – лица, кому предназначается такое аудиторское заключение, могут требовать признание его фиктивным. Собственники компании, фискальные органы. Усомнится в соответствии этого документа правилам закона 307 ФЗ, может ЦБ и другие учреждения.

Заключение признается заведомо ложным только по решению суда. Для этого заинтересованные лица подают иск. В таких процессах проводится экспертиза документа. Это означает, что компания, предъявившая фиктивный документ, будет подвергнута контрольным процедурам.

Ответственность аудитора

Аудиторская организация несет ответственность за выдачу фиктивного заключения. Закон 307 ФЗ предусматривает за такой тип нарушения запрет на ведение деятельности. Эти меры также приведут к исключению из саморегулирующей организации.

Кроме исключения из СРО, к аудитору может быть применена уголовная ответственность. Необходимо доказать, что действия направлялись на извлечение каких-либо выгод. УК в статье 202 предусматривает применение штрафа в размере 100 тысяч рублей. Самое суровое наказание – лишение свободы на 3 года руководителя.

Ответственность компании

По информации, поступившей из суда и фискальных органов, Следственный комитет может возбудить уголовное дело на руководителя компании, получившей фиктивное аудиторское заключение.

Если следствие докажет, что заключение было представлено с целью получения финансовой выгоды, суд может привлечь руководителя компании к уголовной ответственности. Он может быть оштрафован на сумму до 80 тысяч рублей. Также применяется арест до 6 месяцев.

Фиктивное аудиторское заключение часто применяется для сокрытия хищения активов компании. Если этот факт будет установлен судом, руководителя могут осудить по статье 160 или 165 Уголовного кодекса. Предусмотрено лишение свободы на срок до 2 лет.

Подтверждения достоверности аудиторского заключения

Получено положительное аудиторское заключение для ООО «Космос Электро»

Аудиторское заключение – итоговый документ, обобщающий информацию, полученную во время проверки. Основной этап этих мероприятий – сбор доказательств, которые позволяют сделать вывод о достоверности данных бухгалтерской отчетности.

Определения понятия аудиторских доказательств, основные процедуры их сбора, регламентируются международными стандартами МСА – 500, 501, 520.

Основные процедуры

Аудиторские доказательства появляются у проверяющего во время выполнения основных процедур. МСА выделяет две группы этих действий:

- проверка и оценка внутренних контролирующих мероприятий в компании;

- документальная проверка финансово-хозяйственной деятельности предприятия.

Эти процедуры проводятся комплексно. Большинство доказательств аудитор получает при выполнении второго этапа. Однако, с помощью первого – ознакомительного, определяется общая стратегия сбора сведений, который будут являться подтверждением общих выводов о финансовом положении предприятия.

Первый этап сбора доказательств

Первый этап сбора доказательств начинается сразу после заключения договора на проведение аудита. Составляется предварительный план контрольных мероприятий. Компании-клиенту направляются тесты, которые помогают оценить состояние внутреннего контроля.

Мероприятия начинаются с общего знакомства с предприятием. С его регистрационными и уставными документами, с видами деятельности, структурой компании, ее основными подразделениями.

Дается оценка внутреннему контролю за учетом финансовых операций на предприятии. Аудитор определяет, на сколько подробно придется изучать деятельность компании на документальном этапе. Определяет сегменты, на которые необходимо обратить особое внимание.

Аудитор должен ознакомиться со следующими элементами финансовой деятельности компании:

- система учета в организации, ее объем, сложность;

- разделение работы бухгалтерии на участки;

- применяемая учетная политика предприятия;

- структура финансовой службы;

- кадровый состав работников бухгалтерии, их образование, опыт работы;

- распределение должностных обязанностей согласно инструкций, действующих на предприятии;

- система организации документооборота;

- регистрация первичных документов, полнота, периодичность;

- применение ПЭВМ и специального программного обеспечения:

- как осуществляется контроль за учетом операций.

Это не полный список вопросов. В каждой аудиторской организации разработаны специальные внутренние документы, позволяющие оценить систему внутреннего контроля. Составляются таблицы с контрольными вопросами.

Аудитор получает информацию из предоставленных документов. Он может использовать письменные и устные опросы работников финансовой службы. На основании проведенных процедур оценивается надежность системы. Ставится условная оценка – хорошо, посредственно, плохо.

На основании процедуры по проверке системы внутреннего контроля, аудитор заполняет рабочие документы. По информации, содержащейся в них, делаются выводы, выявляется сектора, в которых вероятны проблемы в учете, корректируется общий план контрольных мероприятий.

Второй этап

После оценки внутреннего контроля, происходит изучение и анализ данных. Аудитор приступает ко второму этапу. Это методы фактической и документальной проверки финансово-хозяйственной деятельности компании. Большинство доказательств, на основании которых составляется заключение, поступают в процессе проведения этих процедур.

Фактический метод. Это проверка состояние активов компании. Аудитор может исследовать основные средства, запасы, места их хранения. Оценить принятые меры для сохранности материальных ценностей. По распоряжению руководителя, может быть произведена ревизия с целью выявления недостач и хищений.

Документальные методы. Эти процедуры объемнее по трудозатратам. Они составляют большую часть проверки. Можно выделить три основные процедуры:

- Контроль правильности оформления первичных и учетных документов. Аудитор проверяет соответствие форм установленным правилам. Обязательные реквизиты, подписи, правильность оформления. Изучается их фактическое наличие и отсутствие несанкционированных исправлений.

- Проверка арифметических действий. Исследуются и изучаются первичные документы и записи в регистрах бухгалтерского учета. Аудитор составляет рабочие документы, где выборочно дублирует записи хозяйственных операций и контролирует проведенные суммы.

- В третью группу объединяются проверка хозяйственных операций на их законность, подтверждение соответствия операций между компанией и контрагентами, выявление правильности учета взаимосвязанных операций.

Собранные доказательства могут быть в виде заполненных рабочих таблиц аудитора, тестов, опросных листов. С документов, свидетельствующих о выявленной ошибке, снимаются копии. На основании полученных доказательств делаются выводы, которые формируют мнение о состоянии учета и отчетности в компании.

Аудиторское заключение при обязательной и инициативной проверке

Аудитор Сергей Оконешников на встрече с финансовым директором ПАО Мегафон в Южной Осетии для обсуждения плана проведения аудиторской проверки

В законе 307 ФЗ указан список предприятий, которые обязаны ежегодно проходить проверку бухгалтерской отчетности. В перечне всего 6 позиций:

- Акционерные общества всех типов – АО, ЗАО, ПАО.

- Компании, которые продают свои ценные бумаги на бирже.

- Кредитные учреждения и страховые общества.

- Если коммерческая организация имеет годовую выручку 400 млн. рублей и выше или валюта ее баланса более 60 млн.

- Предприятия, имеющие сводную отчетность.

- Другие организации, в соответствии с действующим законодательством.

В 6 пункт входят ЦБ, государственные корпорации, политические партии с определенным критерием, СРО, организаторы лотерей и другие организации.

В состав бухгалтерской отчетности у перечисленных организаций обязательно должно входить аудиторское заключение.

Руководители и собственники компании, даже если ее показатели не подходят по критериям обязательного аудита, вправе провести по своей инициативе проверку. Могут быть следующие причины этого решения:

- cмена директора или главного бухгалтера;

- оценка эффективности решения по реорганизации компании;

- ожидание или подготовка к проверке фискальными службами.

Бывают ситуации, когда заинтересованные лица могут запросить руководство компании провести независимую проверку или экспертизу:

- банки перед принятием решения о заключении кредитного договора на крупную сумму;

- покупатели перед приобретением бизнеса;

- собственники компании при подозрении в хищении или других неправомерных действиях руководителя или сотрудников финансовой службы.

Контрольные мероприятия могут быть направлены не только на подтверждение отчетности, но и на проверку отдельных участков учета.

Законодательство не выделяет в отдельную группу проверки, организованные по решению руководителя компании. К такому виду аудита отчетности предъявляются требования на общих основаниях.

Аудиторское заключение о бухгалтерской отчетности, выдаваемое по завершению таких проверок, должно удовлетворять всем требованиям закона 307 ФЗ.

Кто вправе выдать аудиторское заключение?

Аудитор Наталья Шибалкина и помощник аудитора Алексей Колодкин работают над проведением налогового аудита

В статьях 3 и 4 закона 307 ФЗ указывается, что заниматься аудиторской деятельность может организация или индивидуальный аудитор, которые являются членами саморегулирующей организации.

Чтобы предпринимателю или компании вступить в аудиторскую СРО, нужно выполнить ряд требований:

- Компания должна быть создана в любой форме, кроме ПАО и государственных предприятий.

- В штате организации должно быть не менее 3 аттестованных аудиторов, работающих по трудовым договорам.

- Не менее 51% должна быть доля компании в уставном капитале.

- Руководитель организации должен быть аудитором.

- Компания должна иметь незапятнанную репутацию.

- Аудиторская организация должна иметь внутреннюю систему контроля своей работы.

- Организация должна регулярно уплачивать членские взносы и перечислять утвержденные СРО суммы в компенсационный фонд.

Закон НЕ предусматривает членство аудиторской организации в нескольких СРО.

Кандидаты на вступление собирают пакет необходимых документов, указанных в статье 18 закона 307 ФЗ. СРО в течение 30 дней рассматривает заявление, после чего вносит компанию или индивидуального аудитора в реестр.

С этого момента компания вправе заниматься аудиторской деятельностью. Она должна не только соблюдать правила действующего законодательства, но и выполнять внутренние распоряжения и указания СРО, членом которой является.

Контроль над аудиторскими компаниями

Одним из главных требований законодательства является разработка компанией системы внутренних контрольных процедур при совершении аудита. Необходимо добиться качества оказанных услуг.

Согласно действующему законодательству, кроме внутреннего контроля качества в самой аудиторской компании, существует еще два уровня проверки:

- Федеральный.

- Уровень СРО.

На федеральном уровне аудиторские компании контролируются Министерством финансов. Уполномоченным федеральным органом по проведению плановых и внеплановых проверок внешнего контроля качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» является Федеральное казначейство.

Саморегулирующие организации также вправе проводить проверку компаний, являющихся их членами. Для этого выбираются организации или частные аудиторы из реестра СРО.

В ходе контрольных мероприятий изучается деятельность компании. Как проводится аудит. Выполняются ли требования законодательства. Как действует система внутреннего контроля. Особое внимание уделяется заполнению рабочих документов и формированию досье клиентов.

Проверки могут быть плановыми и по заявлению клиентов аудиторских компаний. Фирмы, которые недовольны качеством предоставленных им услуг, должны обосновать свои требования, указать нормы законодательства, нарушенные при проведении процедур.

Плановые проверка проводится через год после внесения аудиторской компании в реестр СРО.

Такие проверки не могут проводится чаще одного раза в год. Однако, они осуществляются не реже одного раза в пять лет, а для компаний, проверяющих эмитентов ценных бумаг, банки, страховые общества – одного раза в три года.

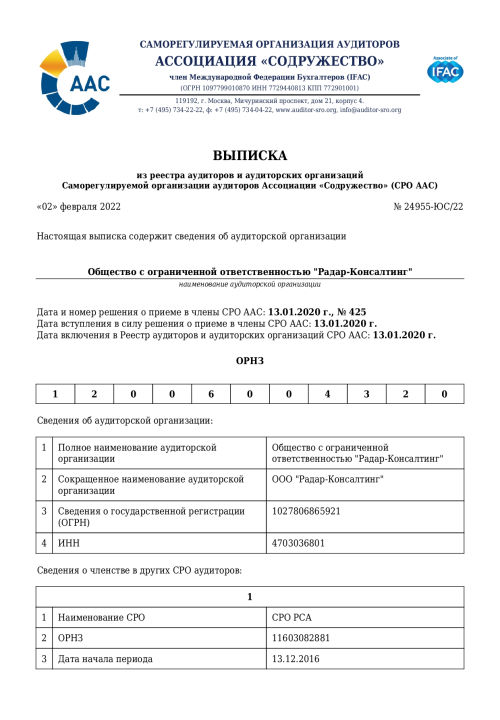

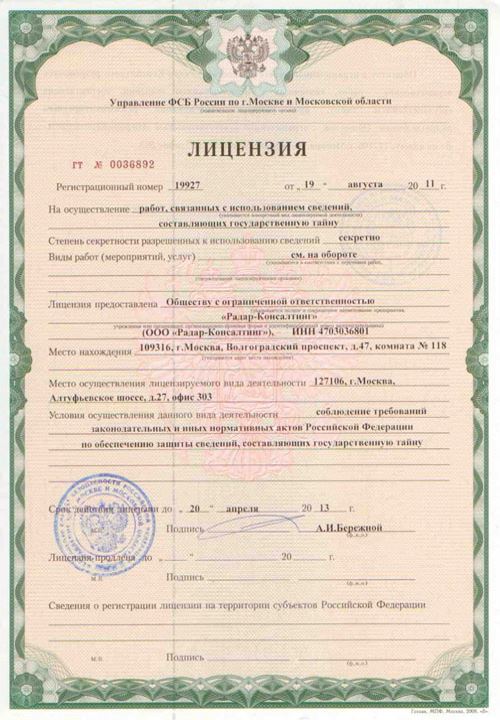

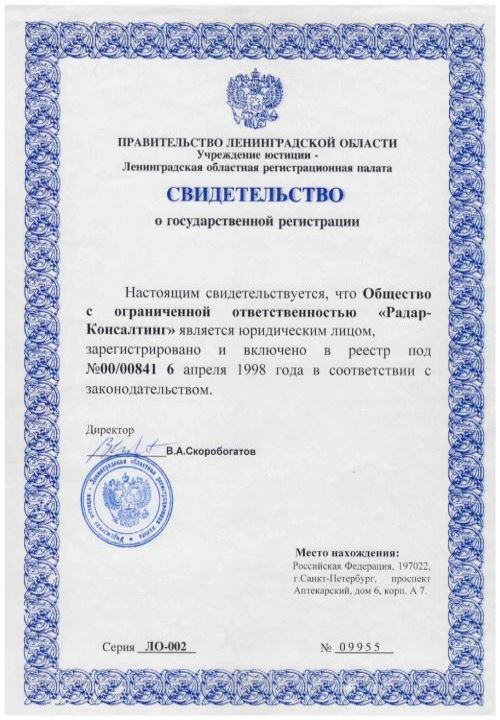

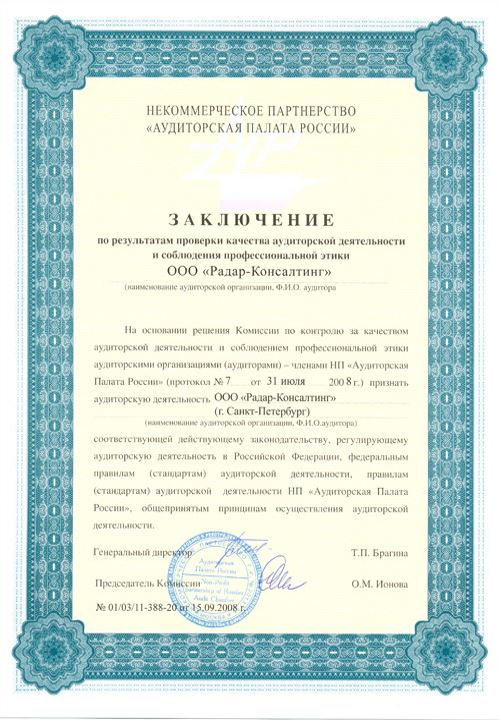

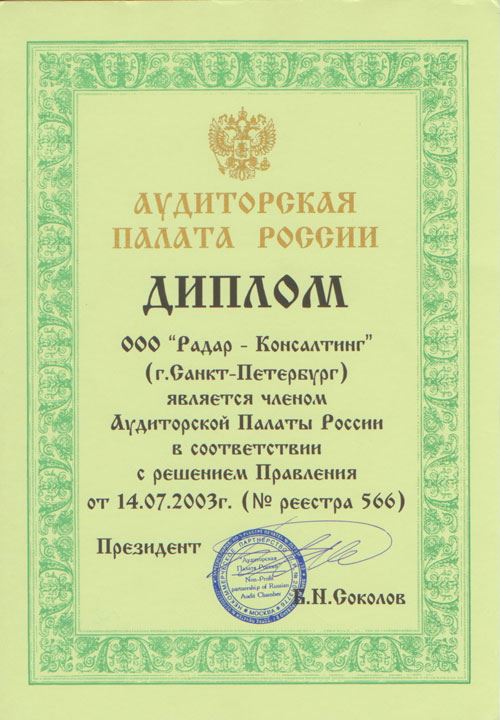

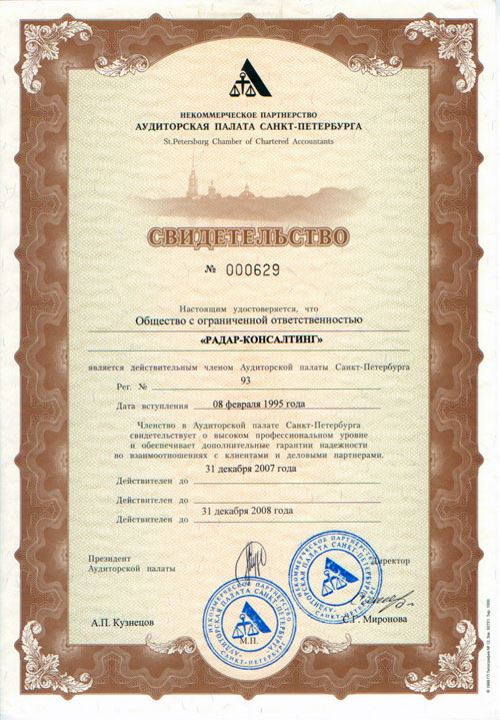

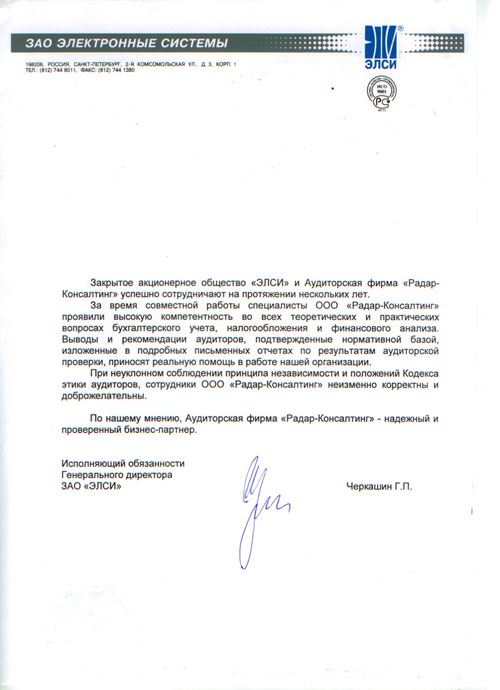

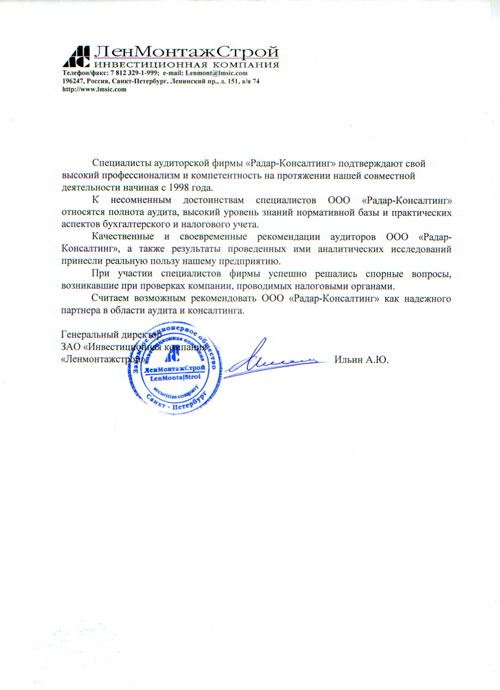

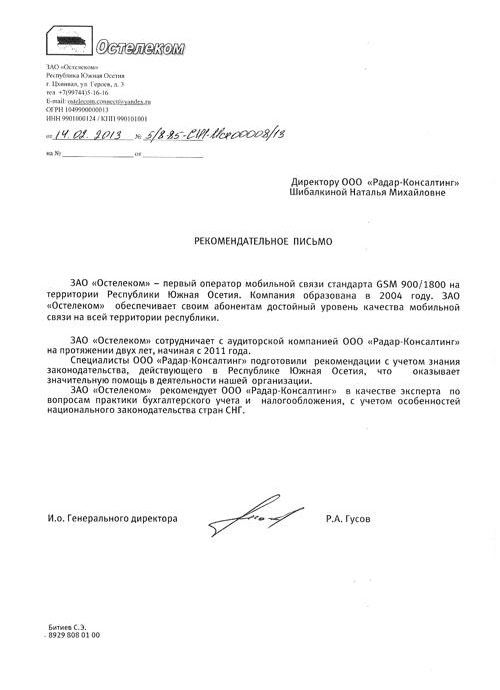

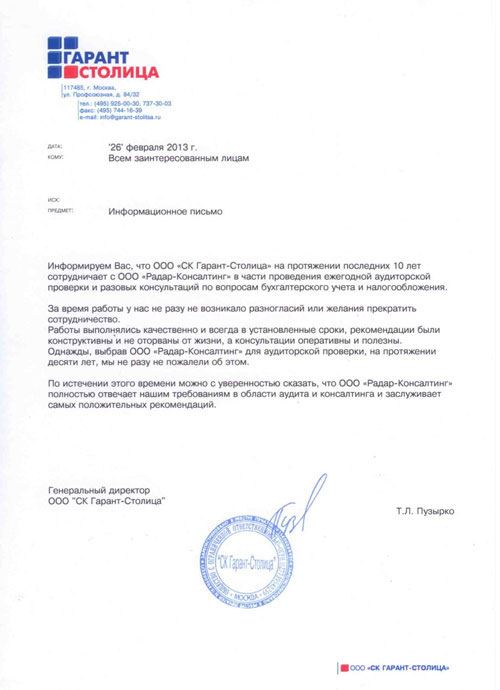

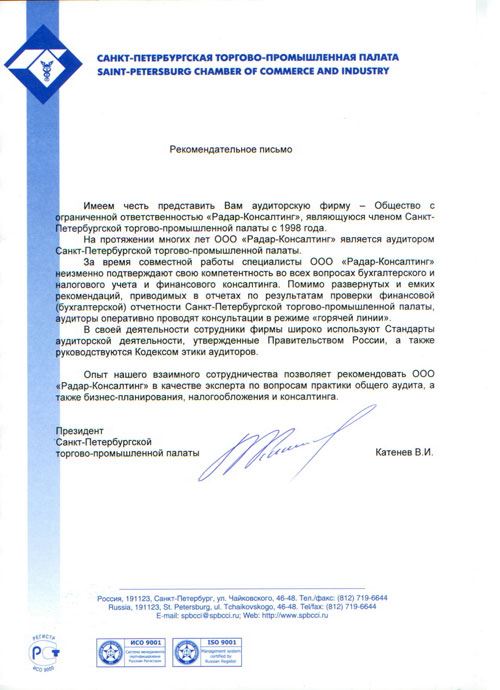

Аудиторская компания ООО «Радар-Консалтинг» имеет все необходимые свидетельства, выписки и заключения по результатам проверок. Вы можете с ними ознакомиться:

Если вы ищите надежную аудиторскую компанию с большим опытом проведения сложных аудитов, то отправьте заявку на оценку аудита и консультацию по вопросам:

Мы рассчитаем стоимость проведения аудиторской проверки, расскажем о процедуре и сроках. Также, мы поможем подготовиться к аудиторской проверке.

Куда необходимо направлять аудиторское заключение?

Организации, которые в соответствии с законодательством должны проходить ежегодную проверку, обязаны в состав бухгалтерской отчетности включать аудиторское заключение.

До 2019 года компании обязаны были сдавать аудиторское заключение в органы статистического наблюдения. С 2020 этот документ сдается в ИФНС вместе с бухгалтерской отчетностью. Закон 402 ФЗ установил порядок предоставления:

- вместе с годовой бухгалтерской отчетностью;

- если к сроку предоставления отчетности, аудиторское заключение в налоговую не готово, его можно сдать не позже 31 декабря и уложиться в 10 дней после подписания документа.

Аудиторское заключение для организации необходимо предоставить в электронном виде через фирму-оператора или личный кабинет налогоплательщика. Для малых предприятий сделано послабление. Они могут сдать бумажный вариант до 31.12.2020 г.

Подтверждением того, что в ИФНС поступило заключение, будет электронная квитанция, свидетельствующая об его приемке. ИФНС обязано ее сформировать и направить в личный кабинет компании.

Кроме предоставления аудиторского заключения в ИФНС, его необходимо разместить на сайте, содержащем реестр о деятельности юр.лиц – fedresurs.ru. Это требование закона 307- ФЗ.

Аудиторское заключение — ответственность за не предоставление

Компании, которые обязаны проходить аудит, но проигнорировавшие это требование закона, могут быть подвергнуты санкциям. Если ИФНС обнаружит факт отсутствие проверки, руководителя оштрафуют на сумму от 5 до 10 тысяч руб.

При повторном нарушении сумма составит уже от 10 до 20 тыс. руб. Директора организации могут отстранить в судебном порядке от занимаемой должности на срок от одного года до 2 лет.

Законодательство требует размещения бухгалтерской отчетности, в которой имеется аудиторское заключение по обязательной проверке на официальном портале федресурса.

За уклонение от этой процедуры штрафы более внушительные – от 5 до 50 тысяч рублей. Если это требование закона будет проигнорировано второй раз, то руководителя компании ждет отстранение от должности на срок от года до трех.

Для акционерных обществ разных типов, не разместивших аудиторское заключение на официальном сайте, наказание еще жестче. Для компаний – от 500 до 700 тысяч, на ее директора – от 20 до 30 тыс. руб.

Какие сведения аудитор обязан сообщить фискальным органам

Закон 307-ФЗ обязывает аудиторские компании хранить в тайне сведения, полученные в ходе контрольных мероприятий. Эту информацию называют конфиденциальной при выдаче аудиторского заключения. Она может быть получена во время выполнения документальной проверки, опроса и других процедур.

Разглашение коммерческой тайны

Законодательство не уточняет, какую информацию нужно считать коммерческой тайной. Есть только определение – любые сведения. Однако, делается исключение. Третьим лицам можно сообщить о заключении договора на проведение аудиторской проверки, а также указать его сумму.

Если аудиторская компания разгласит какие-либо сведения, полученные в ходе проверки, то прямого административного наказания за этот факт не предусмотрено. Однако, по жалобе клиента, может быть проведено расследование в СРО, в которой аккредитован нарушитель.

По результатам этой проверки, провинившегося аудитора могут исключить из саморегулирующей организации. Это означает автоматическое лишение права заниматься аудиторской деятельностью.

На этом возмездие не закончится. Клиент компании, если действиями аудитора ему нанесен вред, вправе обратиться в суд и требовать компенсации. Для этого нужно доказать сумму ущерба, который был понесен от нарушителя правил.

Обязанность оповещения фискальных органов

Законодательство требует от аудиторских компаний оповестить фискальные органы при обнаружении определенных операций. Информация о них может быть получена в ходе проверки.

ИФНС. С 2019 года в Налоговый кодекс вступили поправки, которые разрешают налоговым инспекциям делать запросы о клиентах аудиторов. Информация, которая считается коммерческой тайной, может быть передана в следующих случаях:

- При проведении выездной налоговой проверки.

- Если инспекция запросит информацию по выявлению уклонений от уплаты налогов при сделках взаимозависимых лиц.

- При получении запроса от иностранных налоговых органов.

Аудиторская компания вправе предоставить только ту информацию, которая не была получена инспекцией от самого плательщика. ИФНС не могут затребовать рабочие документы и письменную информацию, прилагаемую к аудиторскому заключению.

Следственные и судебные органы. По требованию суда или работников Следственного комитета, аудитор может предоставить информацию о финансово-хозяйственной деятельности своего клиента. Это предусмотрено статьей 183 УПК.

Росфинмониторинг. Закон 115- ФЗ предписывает с 2018 года всем аудиторским компаниям информировать о подозрительных сделках. Широкого толкования таким операциям нормативный акт не дает, однако считает, что к ним относятся все сделки, легализующие капиталы, добытые преступным путем.

Кроме сумм, полученных в обход законов, к подозрительным сделкам относят операции по финансированию террористов и торговцев оружием. Закон 115-ФЗ предписывает аудиторов зарегистрироваться на официальном сайте Росфинмониторинга и сверять информацию по своим клиентам с данными этой контролирующей организации.

Росфинмониторинг составляет списки террористов, экстремистов, торговцев оружием и направляет их аудиторским организациям. С 2019 года, получив эту информацию, аудиторы должны проинформировать это учреждение в случае выявления преступных организаций среди своих клиентов.

Кроме информирования, аудиторы должны осуществить блокировку денежных средств этих преступных организаций. За игнорирование требований закона, положен штраф до 400 тысяч рублей на организацию и 50 тыс. на руководителя.

Причины смены аудитора

Многие аудиторские компании работают со своими клиентами непрерывно несколько лет. Возникают ситуации, когда собственникам и руководителям проверяемых компаний приходится поднимать вопрос о смене аудитора. Наиболее распространенными бывают следующие причины.

Нарушение договорных обязательств. Если аудитор несвоевременно приступает к проверке, срывает ее сроки, нарушает другие условия договора – это может быть поводом для поиска другой компании.

Утечка информации. В ситуации, когда наблюдается разглашение каких-либо секретных сведений, виновником может быть аудитор. Однако, чтобы предъявить обвинение, у клиента должны быть неопровержимые доказательства. Чтобы прекратить утечку, достаточно сменить проверяющих.

Плохое качество проверок. Клиент может не подозревать о том, что его аудитора проверяло СРО или Федеральное казначейство. Результатом контрольных мероприятий было выявление нарушений, недостаточных для прекращения членства в саморегулирующей организации. Этот факт может быть поводом для смены компании.

Более выгодное предложение. Руководителю компании поступает предложение о проверке по более низкой цене. Разница с существующей может быть значительной. Однако, в этой ситуации экономия не всегда оправдана. Качество аудиторских процедур может быть низким.

Смена руководителя. Назначить другого аудитора может собрание собственников компании, которое принимает решение о смене руководителя из-за подозрений в растрате или других действиях, наносящих ущерб бизнесу.

Замена на более известную компанию. Чтобы повысить привлекательность компании для инвестиций, руководство может принять решение на замену действующего аудитора на фирму, действующую под популярным брендом. Обычно это иностранные аудиторские организации, имеющие представительства в России.

Если у руководителя возникли хорошие отношения с аудитором, без особых причин его заменять нецелесообразно. Особенно это не рекомендуется тогда, когда уже проводились проверки ИФНС по контролируемому периоду, и не было обнаружено нарушений.

Аудиторское заключение не только выражает независимое мнение аудитора о состоянии бухгалтерского учета в компании, оно подводит итоги работы руководства и финансовой службы организации. От этого документа зависит общее мнение о предприятии его собственников и внешних пользователей отчетности.

За проведением обязательного, налогового, инициативного или аудита по специальному заданию можно обратиться в нашу фирму ООО «Радар-Консалтинг». Мы работаем более 20 лет. За это время все, без исключения, клиенты довольны нашим сервисом и качеством услуг по проведению аудиторских проверок.

Вы можете узнать об условиях сотрудничества. Отправьте заявку на аудит, и мы свяжемся с вами в течение часа:

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}