Аудит МСФО — как проводят аудит по международным стандартам? Трансформация РСБУ в МСФО. Проверка отчетности по МСФО

22.02.2021

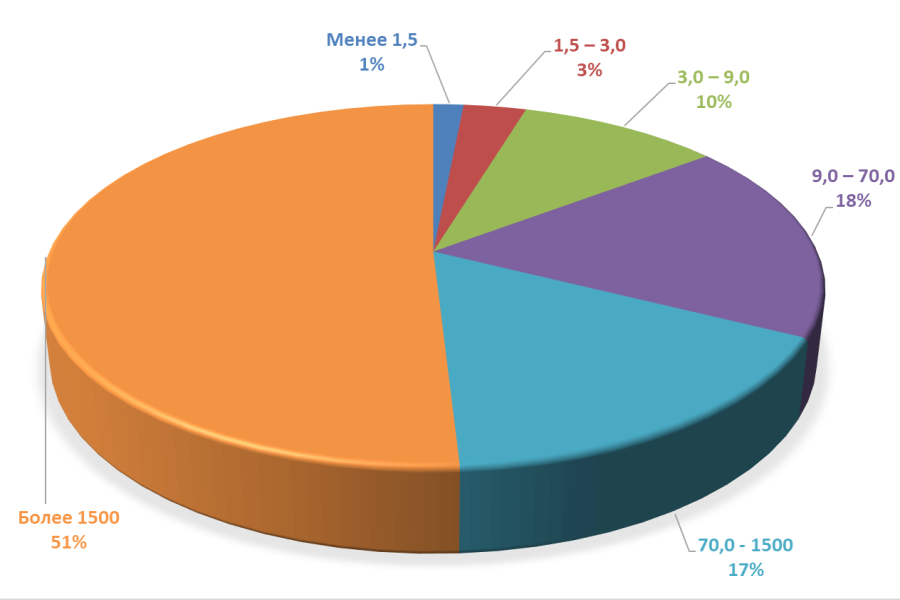

Анализ рынка аудиторских услуг в России за 2020 год

02.06.2021Внутренний аудит на предприятии: система и стандарты внутреннего аудита в организации

Директор ООО «Радар-Консалтинг» Наталья Шибалкина на встрече с клиентом

Внутренний аудит на предприятии имеет несколько направлений. Например: операционный внутренний аудит, внутренний финансовый аудит, внутренний аудит соответствия нормам стандартов в компании, аудит IT на предприятии и даже криминальный внутренний аудит. В этой статье мы разберемся, что такое внутренний аудит на предприятии, как он помогает в развитии компании, и какие преимущества есть при передаче внутреннего аудита на аутсорсинг независимой аудиторской организации.

Если у вас возникнут вопросы по ходу прочтения материала, то задавайте их в комментариях. Наш квалифицированный аудитор обязательно ответит.

Что такое внутренний аудит? Зачем необходим внутренний аудит на предприятии?

Обязательный аудит организации и внутренний аудит — разные процедуры, хоть и обе регулируются 307-ФЗ и иными НПА, регламентирующими аудиторскую деятельность. Внутренний аудит не является обязательным, а проводится в интересах собственника и по его инициативе. Давайте дадим понятие внутреннему аудиту:

Внутренний аудит — это организованная в интересах собственника система контроля, которая дает оценку эффективности работы системы внутреннего контроля в организации (далее СВК), оценку действующей системы управления рисками (далее СУР), а также оценку эффективности корпоративного управления (далее КУ).

Но прежде чем, продолжить статью о внутреннем аудите, мы остановимся для того, чтобы для начала понять, а что такое СВК, СУР и КУ, потому что внутренний аудит согласно информационному письму ЦБ РФ от 1 октября 2020 г. N ИН-06-28/143, как раз должен оценивать эффективность этих систем.

В настоящее время в стандартах внутреннего, да и внешнего аудита, пишут о так называемом «риск-ориентированном» подходе в аудите. Информационное письмо банка начинается с глоссария, разберемся сначала с терминологией.

Итак, что такое риск при осуществлении предпринимательской деятельности?

Риск при осуществлении предпринимательской деятельности — это влияние неопределенности на достижение поставленной цели, другими словами здесь работает система вероятности, а если совсем грубо пояснить, то может будет допущена ошибка в учете, а может нет, может отгрузят вовремя продукцию со склада, а может нет, может украдут со склада материалы, а может нет, главный бухгалтер может правильно заполнить налоговую декларацию, а может нет, и т.д. рисков бесконечное множество.

Есть еще интересный термин в письме ЦБ РФ «риск-аппетит» — это приемлемая величина риска, другими словами это виды и величина рисков, которые компания готова принять в процессе реализации своих целей. Понятно, что предугадать все события невозможно, но оценить степень риска наступления или не наступления события возможно.

СВК и СУР – это система мер, процедур, методик, норм корпоративной культуры, которые приняты в компании, чтобы достичь баланс между ростом стоимости компании, прибылью и рисками, в целях обеспечения эффективной финансово-хозяйственной деятельности, сохранности активов, соблюдения законодательства, а также в целях подготовки достоверной, управленческой, финансовой, бухгалтерской отчетности.

Так вот, прежде чем, перейти к организации внутреннего аудита на предприятии, рекомендуется сначала выявить, оценить и провести анализ рисков, которые могут повлиять на способность компании реализовать свою стратегию и достичь поставленных целей.

Для этого в компании рекомендуется проводить анализ видов рисков, приоритизировать риски по уровню их возможного влияния (существенности) с учетом установленного риск-аппетита, и на основе проведенной работы осуществить выбор стратегии и метода управления риском.

Главная цель внутреннего аудита выявлять риски и давать рекомендации по усовершенствованию внутренних процессов в компании.

Внутренний аудит должен решать следующие задачи:

- определить уровень эффективности работы подразделений;

- оценить риски недобросовестных/противоправных действий работников и третьих лиц (включая халатность, мошенничество, взяточничество и коррупцию, коммерческий подкуп, злоупотребления и различные противоправные действия, которые наносят ущерб компании), а также разработать предложения по их устранению;

- проконтролировать соблюдение стандартов и принципов корпоративного управления.

Процедуры внутреннего аудита компания должна регламентировать самостоятельно, строгих требований в нормативных документах не содержится.

Направления в работе внутреннего аудита могут быть различные. Например, операционный внутренний аудит основан на внутреннем аудите бизнес-процессов. В рамках операционного аудита оценивается эффективность работы подразделений, соблюдение выполнения плановых заданий, эффективность управления подразделениями, обеспечение сохранности активов компании и др.

Внутренний финансовый аудит направлен на оценку эффективности работы учетных процессов в компании, достоверности управленческой, финансовой и бухгалтерской отчетности, на оценку эффективности управления финансовыми потоками, а также на оценку эффективности бизнес-планирования.

Внутренний аудит криминальный направлен на оценку рисков мошенничества, должностных преступлений, халатности, взяточничества, коррупцию, нарушений действующего законодательства.

Внутренний аудит соответствия направлена на проверку соблюдения нормативных правовых актов, внутрифирменных стандартов, а также корпоративной политики компании.

Внутренний аудит информационных систем, как одно из важных направлений во внутреннем аудите, обеспечивает контроль безопасности функционирования информационных систем, а также процессов управления в области IT- технологий.

Внутренний аудит на предприятии — что обеспечивает его эффективность?

Выдача аудиторского заключения по результатам проверки

Принцип независимости внутреннего аудитора одно из важных условий повышения эффективности результатов внутреннего аудита.

Вторым фактором эффективности является уровень квалификации специалистов, которые выполняют функции внутреннего аудита.

Привлечение специализированной аудиторской компании с опытом работы в системе проведения проверок по внутреннему аудиту существенно повышают эффективность внутреннего аудита в компании.

Если хотите узнать больше, то отправьте заявку на получение коммерческого предложения от нашей аудиторской компании ООО «Радар-Консалтинг»:

Также, мы предоставим бесплатную консультацию аудитора, который ответит на ваши вопросы.

Как проводится внутренний аудит на предприятии?

Первый этап. На этом этапе определяются цели и объекты аудита. Перед каждой проверкой составляется чек-лист или программа проверки, которая включает в себя список плановых аудиторских процедур, сроки выполнения работ, характер проверки и исполнителей.

В зависимости от целей проверки определяется конкретный характер и объем аудиторских процедур, которые необходимо выполнить для достижения целей проверки. Для получения более высокой степени уверенности в результатах проверки используется несколько видов аудиторских процедур (аналитические процедуры и процедуры тестирования).

Второй этап. Проведение проверки по внутреннему аудиту. В рамках второго этапа осуществляется сбор, анализ, оценка и документирование информации в объеме, достаточном для достижения целей проверки. Проведение проверки осуществляется в соответствии с утвержденной программой проверки.

В ходе проверки по итогам выполнения аудиторских процедур формируются наблюдения, выявляются недостатки системы управления рисками и внутреннего контроля, формируется независимое аудиторское мнение или выводы (заключения), разрабатываются рекомендации, а также выполняются другие мероприятия в соответствии с целями и программой задания.

Для подтверждения текущего состояния объекта аудита в части процедур внутреннего контроля и мероприятий по управлению рисками рабочая группа собирает достаточное количество надежных аудиторских доказательств.

К аудиторским доказательствам могут относиться:

- копии подтверждающих документов, в том числе первичные учетные документы, электронная переписка, договоры, протоколы встреч, расчеты/сверки;

- выгрузки из ИТ-систем;

- протоколы рабочих встреч, письменные разъяснения и объяснения;

- документация, сформированная в ходе выполнения аудиторских процедур (результаты инвентаризации, протоколы осмотров и т.п.);

- прочие документы/информация.

Третий этап. Подведение итогов и написание аудиторского отчёта. На основе выявленных недостатков и нарушений формулируются выводы. При формулировании выводов рабочая группа основывается на своем профессиональном суждении, сформированном на основе анализа аудиторских доказательств.

В отчет включаются только те выводы, которые подтверждены надежными аудиторскими доказательствами. На основе проведенных наблюдений и выводов внутренним аудитором формулируются рекомендации по совершенствованию системы управления рисками и внутреннего контроля объекта аудита.

Внутренний аудит на предприятии — итоговый этап проверки

Заключительный этап самый важный, потому что выявить недостатки и нарушения в ходе внутреннего аудита недостаточно, их надо еще и устранить.

На основании рекомендаций, подготовленных внутренним аудитором, руководитель объекта аудита обязан составить План мероприятий по результатам внутреннего аудита, направленный на устранение выявленных нарушений и недостатков, а также реализации рекомендаций внутреннего аудита и совершенствования системы управления рисками и внутреннего контроля.

На этом этапе процесс внутреннего аудита не заканчивается, далее следует этап, на котором службой внутреннего аудита осуществляется контроль выполнения плановых мероприятий по устранению нарушений и недостатков.

Пример внутреннего аудита из практики нашей аудиторской компании ООО «Радар-Консалтинг»

Чтобы донести по руководства компаний и собственников бизнеса мысль о том, насколько важны для бизнеса СВК, СУР, корпоративная политика и система внутреннего аудита, мы хотим поделиться реальным примером из практики.

К нам в аудиторскую компанию поступила заявка на финансовый консалтинг. Суть вопроса заключалась в том, что руководство интернет-магазина имело подозрение в недобросовестных действиях своего бухгалтера в сговоре с менеджером по продажам.

По мнению руководства интернет-магазина, когда приходила заявка на покупку товара с сайта, менеджер под заявку клиента покупал товар, отгружал его клиенту, а потом в сговоре с бухгалтером эта заявка в интернет-магазине отменялась, как бы был возврат товара. Хотя на самом деле реализация товара была осуществлена, только не через кассу интернет-магазина, а мимо кассы, т.е. выручку делили между собой бухгалтер и менеджер.

Как решить эту проблему интернет-магазина?

Вот здесь как раз надо использовать риск-ориентированный подход к оценке бизнес-процесса работы интернет-магазина. Алгоритм решения проблемы основывается на использовании принципа модели COSO.

Главными принципами модели COSO являются оценка риска и управление им, это как раз то, о чем мы писали в начале статьи. Для успешного функционирования компании нужно заранее просчитать, в чем заключается главная опасность, и постараться повлиять на нее.

Модель внутреннего контроля, предложенная COSO, состоит из пяти взаимосвязанных компонентов:

Контрольная среда: Контрольная среда задает атмосферу в организации, влияя на контрольное сознание своего персонала. Она является основой для всех остальных компонентов внутреннего контроля, обеспечивая дисциплину и структуру.

Оценка рисков: каждая организация сталкивается с различными рисками от внешних и внутренних источников, которые должны быть оценены. Оценка риска является необходимым условием для определения того, как необходимо управлять рисками.

Средства контроля: Средства контроля представляют собой внутренние документы и процедуры, которые помогают менеджменту в реализации своих решений. Они включают в себя целый ряд мероприятий, таких как согласования, разрешения, проверки, сверки, отчеты по текущей деятельности, безопасности активов и разделению обязанностей.

Информация и коммуникация: Информационные системы играют ключевую роль в системах внутреннего контроля, поскольку они создают отчеты, включающие, финансовую информацию, а также информацию по операционной деятельности. Например, типовые процедуры для сообщения сотрудниками подозрений в мошенничестве.

Эффективная коммуникация, по вопросам, связанным с интересами компании, должна быть также обеспечена с внешними сторонами, например, клиентами, поставщиками, регулирующими органами и акционерами.

Мониторинг: Система внутреннего контроля, требует мониторинга. Недостатки внутреннего контроля, выявленные в ходе таких контрольных мероприятий следует доводить до сведения руководства и устранять для обеспечения непрерывного совершенствования системы.

Алгоритм решения проблемы интернет-магазина с использованием модели COSO, по-нашему мнению, такой:

- Принятие корпоративной политики компании;

В ней будет заявлено, что принципы работы в компании основаны на честности, добросовестности и защите интересов компании. Очень важно открыто заявить об этих принципах работы в компании и довести до сведения всех сотрудников, сотрудники в свою очередь должны поддерживать корпоративный дух в компании.

- Описать бизнес-процесс работы интернет-магазина;

Возможно это описание будет в виде схемы бизнес-процесса от получения заявки до отгрузки товара и получения денежных средств. На каждом этапе бизнес-процесса по схеме надо оценить риски недобросовестных действий, нарушений, ошибок и злоупотреблений. Без оценки операционных рисков и понимания вида рисков нельзя будет научиться управлять этими рисками.

- Разработать средства контроля;

Это внутренние процедуры и внутрифирменные документы, которые предотвращают или существенно снижают риск недобросовестных действие и нарушений бизнес-процесса, например, регламентирование дополнительной, согласовательной подписи третьего лица на возврат товара клиенту или контроль третьего лица над денежными операциями по возврату денежных средств и др.

- Получать ежедневный отчеты;

По продажам от менеджера, осуществлять информационное взаимодействие с поставщиками товаров. Например, ежедневное проведение сверки с поставщиками по отгрузке товаров через интернет-магазин. Производить контрольные звонки клиентам в целях проведения опроса по качеству товара и по обслуживанию, лицами, не задействованными в операционном бизнесе и др.

- Производить постоянный мониторинг внутреннего контроля;

По всем выявленным недостаткам в системе внутреннего контроля непрерывно вводить новые средства контроля.

Применяемые в нашем примере средства контроля недобросовестных действий призваны снизить риск до уровня «риск-аппетита». То есть, до приемлемого риска руководством интернет-магазина для достижения поставленных целей, только после этого начинает в компании работать система внутреннего аудита, результатом которой является повышение эффективности СВК, СУР и корпоративного управления.

Внутренний аудит и преимущества передачи его на аутсорсинг

Аудиторы ООО «Радар-Консалтинг» работают в офисе клиента

Центральный банк Российской Федерации выпустил информационное письмо от 1 октября 2020 г. N ИН-06-28/143 «О РЕКОМЕНДАЦИЯХ ПО ОРГАНИЗАЦИИ УПРАВЛЕНИЯ РИСКАМИ, ВНУТРЕННЕГО КОНТРОЛЯ, ВНУТРЕННЕГО АУДИТА, РАБОТЫ КОМИТЕТА СОВЕТА ДИРЕКТОРОВ (НАБЛЮДАТЕЛЬНОГО СОВЕТА) ПО АУДИТУ В ПУБЛИЧНЫХ АКЦИОНЕРНЫХ ОБЩЕСТВАХ».

После выхода этого письма ЦБ РФ для акционерных обществ в форме ПАО и ОАО, которые до настоящего времени не имели службы внутреннего аудита, встал вопрос об организации работы службы внутреннего аудита, а также вопросы разработки и утверждения организационных документов по внутреннему аудиту, в том числе Положения об осуществлении внутреннего аудита.

Именно вопросам организации системы внутреннего аудита пойдет речь далее. Мы расскажем о подготовке Положения по внутреннему аудиту с использованием специализированной аудиторской компании в системе внутреннего аудита (далее СВА), потому что для малых и средних по масштабам деятельности ОАО и ПАО передать выполнение функций внутреннего аудит на аутсорсинг аудиторской организации самое оптимальное решение.

Итак, Положение об осуществлении внутреннего аудита (далее Положение) должно включать в себя следующие основные разделы:

- Любое положение начинается с раздела, который называется «Общие положения». В данном разделе мы рекомендуем указать основные нормативные документы, на основании которых подготовлено Положение об осуществлении внутреннего аудита.

- Следующий раздел положения «Цели, задачи и полномочия внутреннего аудита». Основными целями, для достижения которых используется внутренний аудит согласно письму ЦБ РФ:

- Оценка эффективности системы внутреннего контроля (далее — СВК);

- Оценка эффективности системы управления рисками (далее — СУР);

- Оценка корпоративного управления (далее — КУ).

Внутренний аудит на предприятии и его основные функции

Основными функциями внутреннего аудита, которые должны быть указаны в Положении, должны быть следующие функции:

- проведение внутренних аудиторских проверок на основании утвержденного плана деятельности внутреннего аудита;

- проведение иных проверок, выполнение других заданий по запросу/поручению совета директоров (комитета по аудиту и/или исполнительных органов компании) в пределах компетенции, в том числе на основании информации, поступившей на «горячую линию» компании;

- проведение комплексной проверки (ревизий) деятельности объектов аудита, которая выражается в документальной и физической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) отчетности;

- проведение анализа объектов аудита в целях исследования отдельных сторон деятельности и оценки состояния определенной сферы объектов аудита;

- предоставление консультаций исполнительным органам компании по вопросам управления рисками, внутреннего контроля и корпоративного управления;

- осуществление мониторинга выполнения в компании планов мероприятий по устранению недостатков, нарушений и совершенствованию СВК, разработанных руководителями объектов аудита по результатам проверок;

- осуществление последующего контроля за финансово-хозяйственной деятельностью компании;

- содействие исполнительным органам компании в расследовании недобросовестных/противоправных действий работников и третьих лиц (включая халатность, мошенничество, взяточничество и коррупцию, коммерческий подкуп, злоупотребления и различные противоправные действия, которые наносят ущерб обществу);

- разработка и актуализация внутренних нормативных документов, регламентирующих деятельность внутреннего аудита (методологии внутреннего аудита);

- разработка плана деятельности внутреннего аудита на период, определяющего приоритеты деятельности внутреннего аудита (как правило, на ежегодной основе);

- подготовка и предоставление совету директоров (комитету по аудиту) и единоличному исполнительному органу компании (или другому лицу, в административном подчинении у которого находится внутренний аудит) отчета по результатам деятельности внутреннего аудита;

- координация деятельности с внешним аудитором компании, а также лицами, оказывающими услуги по консультированию в области управления рисками, внутреннего контроля и корпоративного управления;

- взаимодействие с подразделениями компании по вопросам, относящимся к деятельности внутреннего аудита;

- и другие функции, необходимые для решения задач, поставленных перед внутренним аудитом в компании.

Внутренний аудит в организационной структуре компании

Мы рекомендуем функции внутреннего аудита реализовывать с привлечением сторонней профессиональной аудиторской организации (аутсорсинг), потому что этот важный объем работы правильнее доверить специалистам, имеющим соответствующую профессиональную подготовку.

Кроме этого, для небольших по масштабам деятельности ПАО и ОАО создание самостоятельной службы внутреннего аудита приведет к существенным финансовым потерям, а передача функций внутреннего аудита профессиональной аудиторской организации не только сократит финансовые потери, но и обеспечит высокое качество функционирования системы внутреннего аудита.

Получите наше коммерческое предложение и сможете оценить все преимущества для вашей компании в цифрах:

Административная подотчетность внутреннего аудита, как правило, единоличному исполнительному органу, рекомендуется, чтобы совет директоров в рамках регулярного подтверждения независимости внутреннего аудита рассматривал вопрос об административной подотчетности внутреннего аудита.

Порядок планирования деятельности внутреннего аудита

В случае передаче функций внутреннего аудита на аутсорсинг, руководитель привлеченной аудиторской организации разрабатывает план деятельности внутреннего аудита, как правило, на ежегодной основе. План деятельности внутреннего аудита включает плановые проверки и прочие мероприятия внутреннего аудита.

Руководитель привлеченной аудиторской организации предоставляет план деятельности внутреннего аудита на рассмотрение (согласование) исполнительным органам и утверждение совету директоров. К плану также могут прилагаться график работ, ресурсный план и финансовый бюджет внутреннего аудита.

Объекты аудита включаются в план деятельности внутреннего аудита по результатам оценки рисков на выборочной основе. Проведение плановых проверок является основной деятельностью внутреннего аудита.

Кроме того, необходимо предусмотреть бюджет времени и на выполнение следующих мероприятий:

- консультирование руководства компании по вопросам управления рисками, внутреннего контроля и корпоративного управления;

- разработка и актуализация внутренних нормативных документов, регламентирующих деятельность внутреннего аудита (методологии внутреннего аудита);

- осуществление мониторинга выполнения в компании планов мероприятий по устранению недостатков, нарушений и совершенствованию СВК, разработанных руководителями объектов аудита по результатам проверок;

- разработка плана деятельности внутреннего аудита на период, определяющего приоритеты деятельности внутреннего аудита;

- подготовка отчета по результатам деятельности внутреннего аудита;

- содействие исполнительным органам компании в расследовании недобросовестных/противоправных действий работников и третьих лиц;

- взаимодействие с внешним аудитором, подразделениями компании по вопросам, относящимся к деятельности внутреннего аудита.

Организация проверки, проводимой внутренним аудитом

Как правило, проверки осуществляются в три этапа и включают:

- планирование и подготовку к проведению проверки;

- проведение проверки;

- подготовку отчета по результатам проверки.

В рамках планирования проверки руководитель аудиторской организации определяет, каким образом, когда и кому (далее — уполномоченные представители) будут сообщаться результаты выполнения проверки, и информирует об этом решении руководителя объекта аудита в той степени, в которой он сочтет нужным.

Объем и содержание проверки должны быть достаточными для достижения целей проверки и должны учитывать результаты оценки рисков и анализа контрольных процедур.

В объем и содержание проверки как минимум включаются:

- критичные риски объекта аудита, не покрытые контрольными процедурами;

- ключевые контрольные процедуры объекта аудита (необходимый и достаточный набор контрольных процедур, который обеспечивает снижение рисков объекта аудита до приемлемого уровня и позволяет выразить разумную уверенность в эффективном управлении рисками объекта аудита);

- контрольные процедуры, операции/виды деятельности, подлежащие проверке согласно запросам исполнительных органов и совета директоров (вне зависимости от уровня риска).

Заключение (мнение) рабочей группы внутреннего аудита должно включать совокупную оценку системы управления рисками и внутреннего контроля объекта аудита или может быть ограничено отдельными видами контроля или аспектами проверки, в частности, могут быть сформулированы заключения относительно эффективности:

- Дизайна ключевых контрольных процедур;

- Выполнения ключевых контрольных процедур (операционной эффективности контрольных процедур);

- Управления критичными рисками объекта аудита; эффективности СУР и СВК объекта аудита.

По завершении проверки рабочая группа аудиторской компании подготавливает итоговый отчет. Формат и содержание отчета определяются компанией самостоятельно. Рекомендуется включать в отчет как минимум следующие разделы:

- цели проверки — в этот раздел включаются цели, указанные в программе проверки;

- объем и содержание — в этом разделе указываются бизнес-процессы/проекты операции и контрольные процедуры, которые были включены в объем проверки, характер и объем выполненных аудиторских процедур, а также дополнительная информация, определяющая границы проверки (период проверки, области, не попавшие в периметр аудиторской проверки);

- результаты проверки — в этот раздел включаются наблюдения (включая выявленные недостатки), выводы (заключения) и рекомендации.

По итогам проверки на основании выявленных недостатков и подготовленных аудиторской организацией рекомендаций руководитель объекта аудита обязан разработать и согласовать с руководителем проверки план мероприятий по результатам проверки (совокупность действий менеджмента, направленных на устранение выявленных недостатков, реализации рекомендаций внутреннего аудита и совершенствования системы управления рисками и внутреннего контроля).

Контроль качества и оценка деятельности внутреннего аудита

На регулярной основе (как правило, один раз в год) руководитель аудиторской организации обязан проинформировать исполнительные органы и отчитаться перед советом директоров о деятельности в рамках программы оценки и повышения качества и ее результатах, в том числе довести информацию о результатах внутренних и внешних оценок.

Программа оценки и повышения качества включает:

- Непрерывный мониторинг качества деятельности внутреннего аудита;

- Периодические внутренние и внешние оценки качества всего спектра деятельности внутреннего аудита.

Если в рамках непрерывного мониторинга или по результатам оценки (внутренней и внешней) качества выявляются недостатки в деятельности внутреннего аудита, руководитель аудиторской организации разрабатывает план по устранению таких недостатков и отслеживает эффективность и своевременность его выполнения.

Внешнюю оценку качества внутреннего аудита рекомендуется проводить не реже одного раза в пять лет. Внешняя оценка качества проводится с целью получения руководителем аудиторской организации и другими заинтересованными лицами независимого мнения о качестве функции внутреннего аудита.

Внешняя независимая оценка может проводиться чаще, чем раз в пять лет. Руководителю аудиторской организации рекомендуется обсудить с советом директоров (комитетом по аудиту) и исполнительными органами частоту проведения внешней независимой оценки.

В настоящее время нормами действующего законодательства усиливаются требования к системе внутреннего контроля и внутреннего аудита в акционерных обществах.

Далеко не в каждом акционерном обществе разработана методология проведения внутреннего аудита и система тестирования рисков. Поэтому мы рекомендуем в таких случаях передавать выполнение функций по внутреннему аудиту на аутсорсинг профессиональной аудиторской компании.

Преимущества аутсорсинга функций внутреннего аудита очевидны:

- Экономия денежных средств;

На содержании собственной службы внутреннего аудита. Так как ежемесячно внутреннему аудитору надо платить заработную плату. Средняя заработная плата компетентного внутреннего аудитора не менее 100 тыс.руб. в месяц, плюс дополнительные расходы на налоги и отчисления во внебюджетные фонды.

Стоимость внутреннего аудита по договору аутсорсинга с нашей аудиторской компании от 50 тыс.руб. за одну проверку по внутреннему аудиту. Количество проверок по внутреннему аудиту согласовывается в плане проверок по внутреннему аудиту с клиентом на срок не менее одного года.

- Качество работы по внутреннему аудиту;

Так как для выполнения функций внутреннего аудита привлекаются профессиональные аттестованные аудиторы, которые смогут подготовить все необходимые документы по результатам выполненной работы для совета директоров, исполнительных органов и других заинтересованных лиц.

В нашей аудиторской компании уже разработана методология проведения внутреннего аудита, а также система тестирования для оценки рисков, что обеспечивает качество выполненных заданий по внутреннему аудиту.

- Независимость аудиторской компании, которой передаются функции внутреннего аудита.

Принцип независимости позволяет более объективно проводить внутренний аудит в ПАО и ОАО, а также в любой другой компании.

В заключении статьи мы рекомендуем, всем ПАО и ОАО, которые до настоящего времени не организовали в своей структуре службу внутреннего аудита, рассмотреть вопрос передачи на аутсорсинг выполнение функций внутреннего аудита аудиторской организации.

Тем более, что в информационном письме ЦБ РФ от 1 октября 2020 г. N ИН-06-28/143 даны такие рекомендации для малых и средних по масштабам деятельности акционерных обществ.

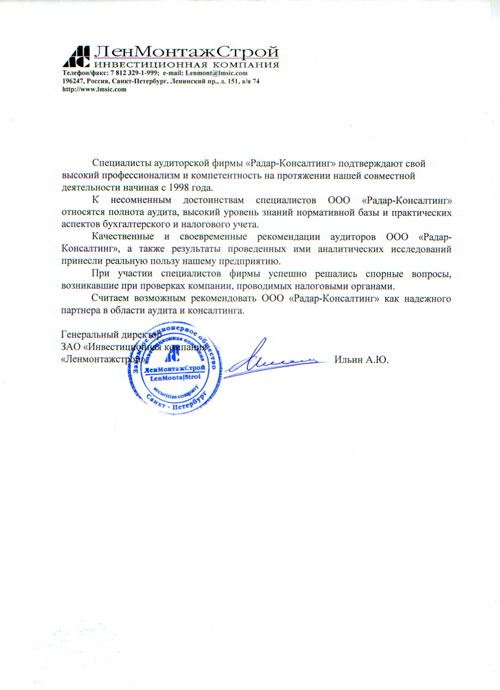

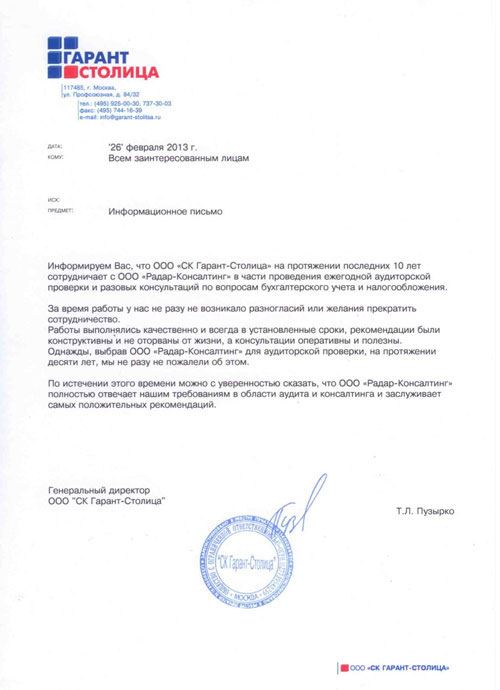

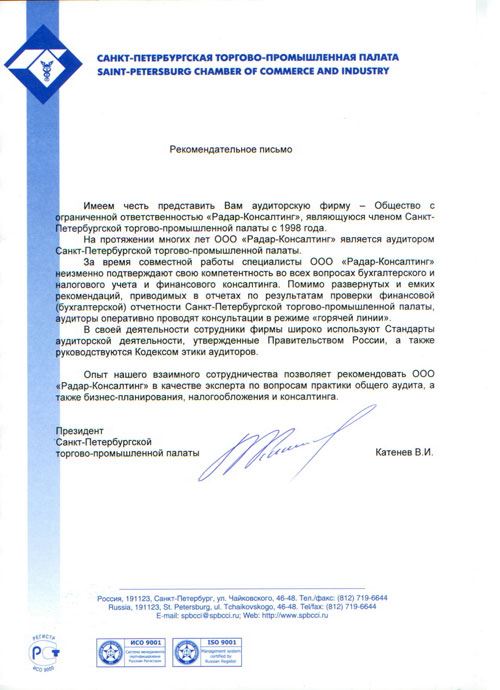

Чтобы вы смогли оценить наш опыт и компетенцию, рекомендуем ознакомиться с результатами проведенных нами аудиторских проверок и отзывами наших клиентов:

- Клиент:

- ОАО НПО «Буровая техника» за 2024г.

- Дата:

- 09.04.2025

В феврале 2025 года наша аудиторская компания закончила внутренний аудит ОАО НПО «Буровая техника» за 2024г. История ОАО НПО «Буровая техника» начинается с 1953 года, когда […]- Клиент:

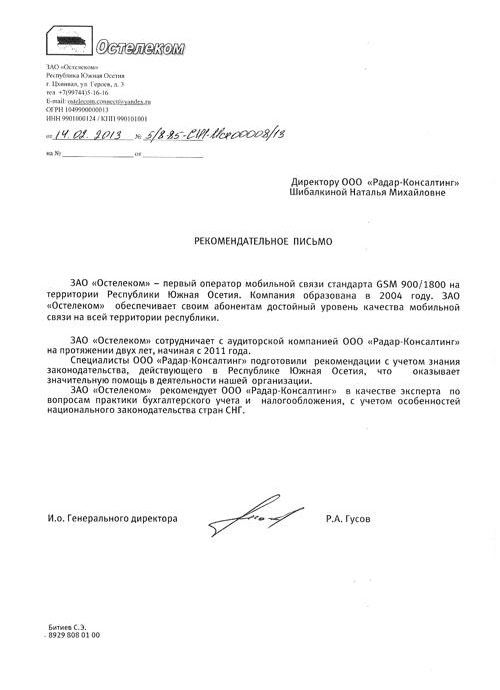

- ЗАО "ОСТЕЛЕКОМ"

- Дата:

- 09.04.2025

Наша аудиторская компания является аудитором ЗАО «Остелеком» (Республика Южная Осетия) за 2024 г. ЗАО «Остелеком» — первый оператор мобильной связи стандарта GSМ 900/1800 на территории Республики […]- Клиент:

- ПАО «САСТА» за 2024г.

- Дата:

- 27.03.2025

В марте 2025 года наша аудиторская компания закончила внутренний аудит ПАО «САСТА» за 2024г. ПАО «Саста» – один из крупнейших действующих станкостроительных заводов на территории Российской […]- Клиент:

- ПАО "НОВОСИБИРСКИЙ ЗАВОД КОНДЕНСАТОРОВ" (НЗК)

- Дата:

- 27.03.2025

В декабре 2024 года наша аудиторская компания провела внутренний аудит Публичного акционерного общества «НОВОСИБИРСКИЙ ЗАВОД КОНДЕНСАТОРОВ» (ПАО «НЗК»). ПАО «НЗК» занимается разработкой и производством конденсаторов и […]- Клиент:

- ПАО «КОГАЛЫМНЕФТЕГЕОФИЗИКА"

- Дата:

- 10.03.2025

- Сайт:

- Посмотреть сайт:

В феврале 2025 года наша аудиторская компания закончила проведение внутреннего аудита Публичного акционерного общества «КОГАЛЫМНЕФТЕГЕОФИЗИКА». ПАО «Когалымнефтегеофизика»- это сервисная компания, оказывающая весь спектр геофизических услуг, успешно […]- Клиент:

- «Московское речное пароходство» (ПАО «МРП»).

- Дата:

- 02.03.2025

- Сайт:

- Посмотреть сайт:

В феврале 2025 года наша аудиторская компания закончила проведение внутреннего аудита Публичного акционерного общества «Московское речное пароходство» (ПАО «МРП»). ПАО «МРП» одно из ведущих предприятий, предлагающих […]

Известные бренды среди наших клиентов:

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}

Хорошая статья. Пример внутреннего аудита как раз кстати.

Спасибо за обратную связь!