Внутренний налоговый контроль и налоговый мониторинг в 2022 году

28.01.2022

Пример проведения внутреннего аудита организации: программа, план аудита, этапы

07.02.2022Внутренний налоговый контроль — эффективный инструмент снижения налоговых рисков для малого и среднего бизнеса

Внутренний налоговый контроль — надзорные действия аудитора за правильностью формирования налоговых деклараций, а также своевременной сдачей налоговой отчетности в налоговые органы, с целью предупредить возникновение налоговых нарушений и исключить споры по налогам с ИФНС. Внутренний налоговый контроль становиться необходимостью при переходе на налоговый мониторинг ФНС.

В связи с тем, что предприятия малого бизнеса, начиная с аудита за 2021 год, освобождены от обязательного аудита годовой бухгалтерской отчетности, более важным значением для руководителей и собственников бизнеса становится налоговая безопасность бизнеса.

Мы говорим о налоговой безопасности бизнеса с точки зрения риск-ориентированного подхода к оценке правильности и своевременности формирования налоговых деклараций, а также своевременных расчетов с бюджетом.

Риск-ориентированный подход заключается в оценке рисков, влияющих на бизнес-процесс формирования налоговых деклараций, а также в разработке системы управления налоговыми рисками (СУР).

Смысл риск-ориентированного подхода по контролю налогов заключается в том, что лучше предупредить налоговое нарушение, чем потом, когда налоговая инспекция обнаружит нарушение, заниматься процессом налоговых споров с ИФНС, а также вести судебные процессы, привлекать дополнительно аудиторов и юристов. На все эти процедуры уходят силы, время и деньги.

Внутренний налоговый контроль — это инструмент, который значительно снижает риски применения налоговых санкций за нарушения налогового законодательства.

На практике, постановка системы внутреннего налогового контроля строится на применении модели COSO.

Что такое модель COSО?

Модель COSO определяет внутренний контроль как процесс, предназначенный для обеспечения «разумной уверенности» касательно достижения целей в следующих категориях:

- эффективность и продуктивность операций;

- надежность финансовой отчетности;

- соблюдение законов и правил.

В настоящее время модель оценки рисков и управления рисками, разработанная The Committee of Sponsoring Organizations of the Treadway Commission (COSO) в США в конце 80-х, когда произошел крах сотен финансовых институтов, который принёс миллиардные убытки инвесторам и дебиторам, широко применяется во всех сферах деятельности во всем мире.

Концептуальные основы внутреннего контроля распространяются на все компании, но малые и средние компании могут реализовать их иначе, чем крупные.

Внутренний налоговый контроль в малых и средних компаниях может быть менее формальным и менее структурированным, при этом небольшая компания может иметь эффективный внутренний контроль.

Как организовать внутренний налоговый контроль малому и среднему бизнесу?

Наша аудиторская компания оказывает услуги по постановке системы внутреннего контроля и системы управления налоговыми рисками.

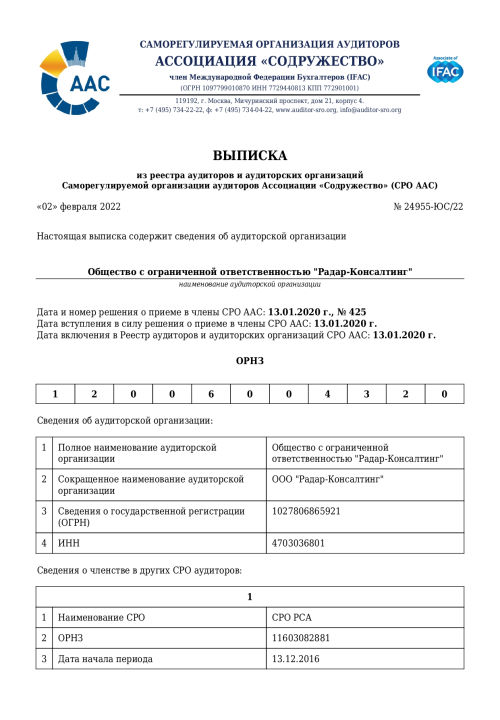

Мы работаем на рынке более 24 лет, входим в СРО ААС ОРНЗ: 12006004320. Регулярно проходим внешний контроль качества услуг со стороны СРО:

С нами вы можете быть уверены, что у вас никогда не возникнут проблемы и споры с ФНС. Получите коммерческое предложение с актуальными ценами и условиями сотрудничества:

Постановку системы внутреннего налогового контроля наша аудиторская компания основывает на применении модели COSO. Далее мы расскажем об основных этапах постановки этой системы.

Внутренний налоговый контроль — этап №1: описание бизнес-процесса формирования налоговых деклараций, а также сдачи налоговой отчетности в налоговую инспекцию.

Бизнес-процесс определяется внутренней средой компании. Аудитор всегда начинает свою работу на первом этапе с изучения корпоративной культуры и принципов корпоративного управления клиента. На этом этапе аудитор постарается получить ответы на вопросы:

- Какие этические ценности у клиента?

- Какая общая атмосфера и отношение к соблюдению норм действующего законодательства?

- Как сотрудники воспринимают риск и реагируют на него?

Описание бизнес-процесса осуществляется с применением специальных программ для моделирования бизнес- процессов. Схема бизнес-процесса, связанная с подготовкой налоговых деклараций, показывает систему документооборота, сроки предоставления документов в бухгалтерию, порядок проведения операций, а также определяет ответственных лиц.

Аудитор на этом этапе не только осуществляет описание бизнес-процессов подготовки налоговой отчетности, но, если существующий бизнес-процесс неоптимальный, то аудитор может построить более эффективный бизнес-процесс формирования налоговых деклараций.

Таким образом, на этом этапе возможно внести изменения в бизнес-процесс, другими словами повысить его эффективность.

Внутренний налоговый контроль — этап №2: постановка целей

Каждый процесс должен иметь свою цель, ради который этот бизнес-процесс функционирует. Цели определяются руководством, производить оценку налоговых рисков, без определения целей бессмысленно, потому что оценка налоговых рисков начинается с выявления событий, которые потенциально могут оказать влияние на достижение поставленных целей.

Процесс управления рисками заключается в том, какие мероприятия и контроли внедрены на предприятии, чтобы снизить влияние налогового риска до приемлемого уровня либо предупредить этот риск.

Процесс управления рисками предоставляет разумную гарантию того, что руководство компании имеет правильно организованный процесс выбора и формирования целей, и эти цели соответствуют миссии организации и уровню её риск-аппетита.

Какие цели могут быть поставлены для бизнес-процесса формирования налоговых деклараций, сдачи налоговой отчетности, а также своевременных расчетов с бюджетом?

Например, целью бизнеса-процесса формирования налоговой декларации может быть: своевременность и правильность расчета налога на прибыль.

Любой бизнес-процесс состоит из подпроцессов, поэтому процесс подготовки налоговой декларации по налогу на прибыль, по нашему мнению, надо разбить на подпроцессы.

В данном примере подпроцессами могут быть:

- Отражение фактов хозяйственной жизни и (или) хозяйственных операций в автоматизированной учетной системе 1С;

- Расчет организацией показателей регистров налогового учета и заполнение налоговой декларации по налогу на прибыль;

- Перечисление налога на прибыль бюджет.

Далее по каждому подпроцессу определяются свои цели, которые должны обеспечить достижение главной цели основного бизнес-процесса.

Этап постановки системы внутреннего аудита №3: определение событий и оценка рисков

На третьем этапе определяются события, которые могут быть причиной нарушения бизнес-процесса подготовки налоговых деклараций, причины не достижения поставленных целей.

События могут быть как внешние, так внутренние. Возможные события, которые являются причинами сбоя бизнес-процесса, определяются на основания прошлых событий и прогнозирования будущих ситуаций. Далее производится оценка вероятности наступления этих событий, а также оцениваются последствия реализации риска.

Таким образом, производится оценка рисков, а также ранжирование этих рисков, исходя из вероятности реализации риска и тех последствий, которые могут наступить в результате реализации риска: финансовые, репутационные и другие потери.

Идентификация рисков осуществляется с целью определения того, какие действия в отношении рисков необходимо предпринять, какие контрольные процедуры необходимо осуществить, чтобы снизить риск до приемлемого уровня, либо предупредить риск полностью.

При этом надо понимать, что система внутреннего контроля, направленная на идентификацию рисков, должна работать постоянно и непрерывно, потому что могут появляться новые риски налоговых нарушений, не закрытые контрольными процедурами. Потребуется внедрение новых контролей для снижения влияния выявленных, налоговых рисков.

Третий этап постановки системы внутреннего налогового контроля заканчивается построением карты налоговых рисков с областями низкого, среднего и высокого риска.

Внутренний налоговый контроль — этап №4: реагирование на риск

Реагирование на риск налоговых нарушений заключается в применении средств контроля, внедрении мероприятий, которые позволяют снизить выявленный риск налоговых нарушений до допустимого уровня риска.

В первую очередь необходимо реагировать на налоговые риски, которые находятся на карте рисков в «красной» зоне высокого риска.

Контрольные процедуры могут осуществляться с применением программных продуктов, ручным способом, путем экспертных оценок, могут применяться аналитические процедуры.

На четвертом этапе аудитор составляет регламент проведения контрольных процедур, который включает в себя:

- наименование риска,

- носитель риска,

- наименование контрольной процедуры,

- сроки проведения контрольных процедур,

- способ проведения контрольных процедур (автоматизированный или ручной),

- результаты контроля,

- документирование контрольной процедуры.

Смысл управления налоговыми рисками заключается в том, что после проведения контрольных процедур, выявленные нарушения в процессе подготовки налоговых деклараций, которые не позволяют достичь поставленных целей в процессе формирования налоговых деклараций, подлежат устранению.

Таким образом, риск привлечения компании к налоговой ответственности снижается до приемлемого уровня.

Кроме этого, в компании должны быть предусмотрены контроли, выполняемые превентивно, которые носят предупредительный характер.

Этап №5: информация, коммуникации и налоговый мониторинг

Необходимая информация по контрольным процедурам фиксируется и передается внутренним налоговым контролером в такой форме и в такие сроки, которые позволяют сотрудникам компании выполнять функциональные обязанности, связанные с бизнес-процессом формирования налоговой отчетности своевременно.

Информационные системы, которые используются для контроля правильности исчисления и уплаты налогов, должны иметь защиту от несанкционированного доступа к исходным данным. В тоже же время информационные ресурсы, используемые компанией, должны обеспечивать работу внутреннего контролера или аудитора в удаленном режиме для осуществления налогового контроля.

Цель внутреннего налогового контроля заключается в том, чтобы постоянно в ходе текущей деятельности компании отслеживать налоговые риски, а также управлять рисками путем применения контрольных процедур.

Чем полезен внутренний налоговый контроль?

Аутсорсинг внутреннего налогового контроля для малого и среднего бизнеса заключается в том, чтобы руководители компании и собственники бизнеса, получили разумную гарантию того, что в компании соблюдается действующее законодательство, налоговая отчетность формируется правильно и своевременно, риски привлечения к налоговой ответственности снижены до приемлемого уровня.

Исходя из практики аудиторской деятельности, мы с уверенностью можем сказать, что услуги аутсорсинга внутреннего налогового контроля, могут принести реальную пользу для малого и среднего бизнеса, дать экономию бюджета на налоговых потерях.

Эффективная система внутреннего налогового контроля заключается в разделении функций, связанных с подготовкой бухгалтерской и налоговой отчетности, а также функций контроля за правильностью формирования налоговых деклараций и сдачи налоговой отчетности в налоговую инспекцию, между разными исполнителями.

Как правило, в компаниях малого и среднего бизнеса главный бухгалтер отвечает за подготовку налоговой отчетности, а также за сдачу налоговой отчетности в налоговую инспекцию, оплату налоговых платежей.

Соответственно, руководители компании, а также собственники бизнеса, получают информацию о состоянии бухгалтерского и налогового учета, из одного источника в лице главного бухгалтера.

Чтобы оценить достоверность этой информации надо иметь альтернативные источники — здесь приходит на помощь внутренний налоговый контроль. Альтернативным источником информации о состоянии бухгалтерского и налогового учета может быть внутренний контролер или аудитор.

В практике часто бывают такие случаи, когда в компании начинается налоговая проверка, то главный бухгалтер пишет заявление на увольнение, или выясняется ситуация, когда налоговые декларации, сданные в налоговую инспекцию, не соответствуют данным бухгалтерского и налогового учета.

Такая ситуация несет свои последствия, у компании возникают проблемы, потому что система внутреннего налогового контроля была неэффективной, налоговые риски были высокие, контрольные процедуры в компании не функционировали.

Внутренний налоговый контроль, дает возможность компании управлять рисками применения налоговых санкций. Кроме этого, внутренний контролер или аудитор обеспечивает собственникам бизнеса получение достоверной, независимой информации о состоянии бухгалтерского и налогового учета, а также дает оценку квалификации главного бухгалтера.

Наша аудиторская компания имеет безупречную деловую репутацию, мы соблюдаем принципы сохранения конфиденциальности, всегда стоим на защите интересов наших клиентов.

Партнерские отношения с нашими клиентами строятся на долгосрочной основе, а также основаны на доверительных отношениях, которые позволяют нашим клиентам планировать налоговые платежи, а также исключать необоснованные налоговые потери.

Заявки на аутсорсинг внутреннего налогового контроля подавайте на сайте нашей аудиторской компании:

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}