Контролируемая сделка в 2021 году: какие сделки признаются контролируемыми? Критерии контролируемых сделок

27.08.2021

Учетная политика организации: примеры, правила составления, рекомендации аудиторов

29.09.2021

Оптимизация налогов — это действия налогоплательщика, которые направлены на снижение отчислений в налоговую, включающие в себя все законные способы получения налоговых льгот, освобождений от уплаты и других преимуществ, предоставляемых государством, с целью увеличить финансовые показатели от деятельности бизнеса.

Оптимизация налогов является одним из направлений управленческой деятельности, позволяющее эффективно вести бизнес и сокращать расходы на налоговые отчисления.

Почему-то бытует мнение, что величину обязательных платежей невозможно оптимизировать законно. Только если использовать серые методы уклонения от налогов. Однако, это не так. Все проблемы возникают от недостатка знаний налогового законодательства и квалифицированных кадров.

Есть ставки, базы и они зависят от уровня дохода, расхода и других показателей. Но бухгалтерский и управленческий учет – это совокупность методов и способов, позволяющих по-разному рассчитывать базу налогообложения. И задача компании – воспользоваться такой возможностью. Это залог не только сокращения издержек. Это гарантия рентабельной деятельности и защита от убытков.

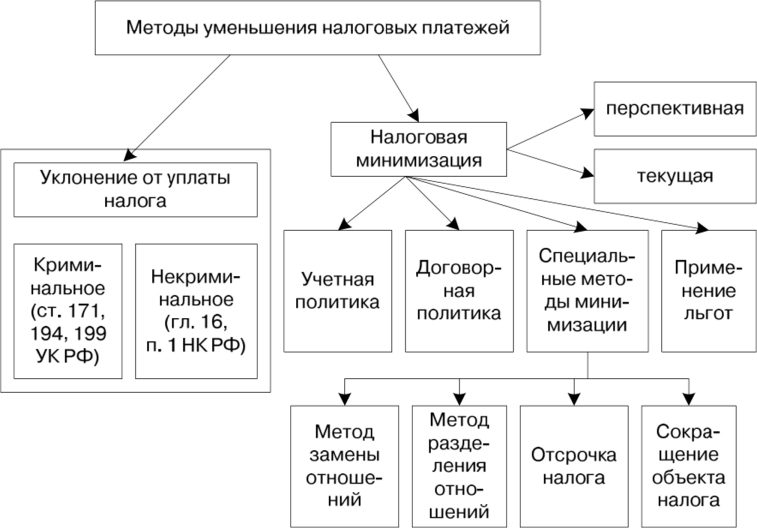

Оптимизация налогов: законные и незаконные способы оптимизации налогообложения

Оптимизация налогов может быть двух типов:

- Законная или легальная оптимизация налогов. Она соответствует действующему законодательству. Другими словами, само государство предоставляет возможность использовать совокупность определенных методов. К такому направлению работы относится:

- налоговое планирование. Субъект хозяйствования четко понимает, в каком периоде и в каком объеме ему необходимо уплатить тот или иной платеж. Он прогнозирует возможные трудности, которые с этим могут быть связаны. Параллельно прорабатываются варианты использования налоговых вычетов, льгот и т.д.

- оптимизация в целом. Компания прорабатывает возможные варианты экономии. Например, выводит из оборота не рентабельный вид продукции, переходит с одной системы налогообложения на другую. Более подробно о всех законных способах будет рассказано далее.

- Незаконная или нелегальная оптимизация налогов. Субъект использует методы, которые противоречат действующему законодательству РФ. По-другому такой формат называют еще уклонением от уплаты налогов. Не так уж много вариантов, как достигается такая цель. Это может полное уклонение от налогов, частичное искусственное занижение базы для расчета, использование подставных лиц, фиктивных фирм, дробление бизнеса.

При этом есть пограничный вариант снижения расходов – это использование тех вариантов, которые не прописаны в законодательстве. Учреждение применяет в своей работе то, что не закреплено законодательством. И при грамотном бухгалтерском и юридическом сопровождении всегда может защитить свои права.

Если вам необходимо оптимизировать налоги законно, то обращайтесь в компанию ООО «Радар-Консалтинг». Работаем с 1998 года. Наша компания имеет статус аудиторской, поэтому регулируется законодательством. Состоим в СРО «Содружество» и регулярно проходим внешнюю проверку качества услуг. Вы можете получить подробное коммерческое предложение и консультацию с Главным бухгалтером бесплатно:

Законная оптимизация налогов

Коммерческому предприятию нужно использовать именно законные методы оптимизации. Только так можно избежать ответственности. И далее расскажем о самых эффективных и часто используемых вариантах экономии.

Специальный налоговый режим

Самый простой и эффективный вариант. Плюс в том, что конкретный субъект хозяйствования платит не огромный перечень налогов, предусмотренный общей системой. Он уплачивает упрощенный вариант платежей, который входит в список спец. режима.

Конечно, не все так просто. По каждой системе есть свои лимиты, особенности применения. Крупному бизнесу достаточно сложно их выполнить, особенно по величине дохода и штатной численности персонала. В принципе это и есть главная причина использования незаконных методов. Но малый и средний бизнес может легко использовать такой формат.

Например, многие фирмы не знают о своем праве сразу работать на упрощенке. При регистрации или в течение 30 дней после ее осуществления, можно подать соответствующее заявление. И тогда сразу уже в первый отчетный период можно существенно сэкономить.

Другая проблема – не всегда и не всем подходит использование УСН. Даже при соблюдении лимитов строительной или производственной компании трудно будет работать по такому формату.

Проблема – поиск крупных контрагентов. Не все захотят работать с теми субъектами, которые не предоставляют права на использование возмещения по НДС.

Именно поэтому рекомендуется прибегать к услугам экспертов – налоговых консультантов. Они просчитывают различные варианты, анализируют многолетний опыт и существующую практику.

Территориальный фактор

На территории России есть определенные зоны, работая в которых компания получает возможность использования льгот. Так законодательство предоставляет право стать членом индустриального парка, технопарка, инновационного центра. В зависимости от проекта и территории фирма может получить скидку по налогу на прибыль или освобождение по НДС.

Помимо участия в определенных проектах и программах, в каждом регионе действуют свои ставки. Поэтому при работе на несколько областей сразу, можно просчитать самый выгодный вариант регистрации. Если анализ покажет, что легче и лучше работать в другой области, достаточно сменить юридический адрес.

Выбор добропорядочного контрагента

Такой способ следует рассматривать даже не в качестве оптимизации налогов, а в качестве защиты от рисков. Важно перед сотрудничеством с любым партнером проводить проверку его репутации, стабильности, платежеспособности. Как любит говорить налоговая, принимать принцип деловой осмотрительности.

Если никто не будет должным образом проверять контрагента, то рано или поздно попадется недобропорядочный субъект. Он не платит налоги, не выполняет свои обязательства. Итог – компания не может использовать налоговые вычеты и возмещение по НДС.

И ключевая проблема в том, что при таком раскладе возникнут и проблемы с ФНС. Могут даже вам доначислить недоимку и аннулировать право на возмещение по НДС.

Представительские расходы

Нормативно-правовое обеспечение позволяет, чтобы компания могла включать представительские издержки в расходы текущего периода. Следовательно, она может таким образом уменьшить базу, снизить размер налога на прибыль (ст.264 НК РФ).

Здесь важно обосновать конкретные расходы: на бронирование отеля, аренду транспорта, оплату выездного банкета. Объяснить их целесообразность и эффективность для конкретного субъекта хозяйствования. И самое главное в этом вопросе – золотая середина. Не нужно уже так сильно «выпячивать» степень такого обеспечения. Чем меньше общественность знает о таких расходах, тем меньше к ним вопросов.

Грамотная учетная политика

Фирмы не должны утверждать учетную политику формально. А именно так работает большинство субъектов. С интернета скачивают общий приказ об учетной политике и потом его используют на практике.

Никто не прорабатывает разные варианты работы. Например, какие методы начисления амортизации использовать – прямой, ускоренный и т.п. Какие методы выбытия запасов оптимальны для конкретного предприятия.

Все зависит от специфики работы, масштабов деятельности. Опытный бухгалтер должен понять, что лучше и как с этим работать. Тем более, что такие варианты предусмотрены законодательством.

Узнать больше об учетной политике можно на бесплатной консультации с Главным бухгалтером нашей компании:

Пожертвования для борьбы с коронавирусом

С 2021 года организации получили возможность увеличить расходы текущего периода на величину пожертвований. Например, если они направили свои активы на борьбу с коронавирусом. Такой формат используется как при общей системе, так и при ЕСХН и УСН.

Налоговые льготы

Способ действует не для всех предприятий и не везде. В каждом регионе принимаются местные нормативные документы. Они предусматривают список компаний, которые могут получить скидки, налоговые каникулы, льготы и даже полное освобождение на фиксированный период.

Решение о предоставлении таких льгот принимается исходя из потребностей региона. Например, могут внедрять освобождение для сельскохозяйственных компаний, производственных и т.д. Данную информацию нужно узнавать на официальных ресурсах местных органов власти и ИФНС.

Аутсорсинг и аутстаффинг

Экономия на налогах и сборах, которые фирма платит за своих работников, пожалуй, наиболее распространённая форма оптимизации. Ее использует все большее число коммерческий организаций.

Например, в Израили до 90% всего малого и среднего бизнеса работают на аутсорсинге. В Европе процент меньший, но все равно достигает 75-80%.

Аутсорсинг – это перевод части бизнес процессов на сторону. То есть выполнение определенной функции делегируется сторонней организации.

В России наиболее популярный формат аутсорсинга – бухгалтерское обслуживание, кадровый учет. Компания не нанимает в штат бухгалтера и не создает бухгалтерскую службу. Она просто обращается в консалтинговую организацию и нанимает команду специалистов.

Суть в том, что заказчик услуги не платит зарплату исполнителям. Он не является налоговым агентом по НДФЛ, у него нет обязанности обеспечивать социальные гарантии, платить страховые взносы. Единственная его обязанность – это оплатить стоимость предоставленной услуги по выбранному тарифу. Вот и все.

Есть еще такое направление как аутстаффинг. Здесь немного другая суть: персонал, который уже есть у компании, выводится вне штата. То есть фирма не занимается поиском сотрудников и исполнителей. Она ищет фирму, которая готова оформить себе в штат сторонних специалистов. Это тоже вполне законно.

Изменение мощности транспортных средств

Вариант для организаций, у которых достаточный автопарк. Дело в том, что юридические лица платят транспортный налог с имеющихся на балансе машин. Формула расчета налога напрямую зависит от мощности двигателя. Получается, что чем больше мощность, больше платеж.

Вариант – уменьшить мощность двигателя. Тогда и налог снизится, да и стоимость страховки упадет.

Конечно, все нужно оформить официально с изменением в ПТС. Но для некоторых фирм это реальный метод экономии.

Но здесь реально нужно сопоставить расходы на изменение этой мощности, замену мотора на всех транспортных средствах с документальным оформлением, с фактически полученной экономией.

Корректировка кадастровой стоимости

Все юридические лица и даже ИП платят имущественные налоги. Так вот такой сбор рассчитывается с учетом процентного соотношения от кадастровой стоимости. И один из вариантов, который используется на практике, — это оспаривание кадастровой стоимости.

Незаконные способы оптимизации налогов

Конечно, список незаконных способов оптимизации ограничивается только воображением и творческими способностями аппарата управления.

Каждый год придумывается что-то новое. И поэтому проанализировать весь список, который существует на практике, не реально. Поэтому представим самый популярный и востребованный перечень таких методик.

Сотрудничество с фирмами однодневками или техническими контрагентами

Предприятие самостоятельно создает одного или нескольких участников схемы оптимизации. По факту, такие созданные фирмы не ведут деятельность, не имеют активов, собственных денег. Они просто существуют на бумаге. Достаточно через фирмы однодневки провести одну-две поставки. И все. Потом созданный участник просто пропадает и появляется новый.

Законодательно такие контрагенты называются техническими. Взаимоотношения с техническими контрагентами регламентируются статьей 54.1 НК РФ.

Такой формат сотрудничества позволяет увеличить документооборот. Но это не главное. Контрагент (реальный) таким образом увеличивает совокупные расходы и снижает базу для расчета налога на прибыль. Дополнительно возникает право на применение налогового вычета по НЛС.

Используют такие подставные лица при приобретении сырья, материалов и другие услуг. Примечательно то, что организации уже научились максимально защищаться от камеральных проверок. Они могут подтвердить подобные операции нужным количеством документов.

Но и налоговые органы уже эффективно работают в данном направлении. Поэтому скрыть факты становится все сложнее.

Дробление бизнеса

Здесь все просто – крупную организацию, которая работает на общей системе налогообложения, дробят. Из одного бизнеса делают несколько небольших учреждений. Каждое из них – это юридическое лицо, работающее на специальном режиме.

Это делается для того, что крупная фирма не может соблюсти лимиты и выполнить условия по применению, например, УСН. Поэтому она создает несколько лиц, в том числе ИП, которые это могут сделать.

Часто такой формат используют в семейном бизнесе, оформляя на каждого члена семьи отдельное ИП. И, конечно, налоговая инспекция легко доказывает незаконность такой работы. Нужно соблюсти ряд условий, чтобы отстоять свою позицию.

Скрытие истинного размера дохода через использование счетов сотрудников

Не очень популярный формат оптимизации. Используют небольшие фирмы или те, кто только начинает работать. Суть в том, что истинные денежные поступления не хранят на расчетном счете. А просто перечисляют их на счета сотрудников.

Получается, покупателю или другому контрагенту предоставляют реквизиты оплаты, где нет счета фирмы. Есть только лицевой счет в банке конкретного сотрудника.

Найм сотрудников, как ИП и «обнал» через ИП

Очень популярный метод. Используется очень давно и всеми. В одном случае, работника обязуют оформить индивидуальное предпринимательство. Так компания автоматически снимает с себя ряд ответственности и функций.

Кроме того, снижаются расходы по НДФЛ, страховым взносам и т.п. Сотрудничество происходит не в рамках трудового законодательства, а в рамках гражданско-правовых отношений.

С одной стороны, здесь нет ничего противозаконного. Так может быть. Например, фирма заказывает у ИП определенные услуги. Исполнитель их выполнил и все, на этом взаимодействие оканчивается.

Но при долгосрочном сотрудничестве такого характера прослеживается конкретная цель — оптимизация налогов. Позиция государства такова, что оптимизация налогов не может быть деловой целью. Получается необоснованная выгода.

В этом случае напрямую противоречия законодательству нет. Однако, необходимо будет доказать, почему на вас работают 10 подрядчиков на ИП? Почему такую работу нельзя поручить штатным сотрудникам?

Другое дело, когда специально создается подконтрольное ИП для вывода денежных средств или списания расходов. Часто такую схему используют для «обнала», так как ИП может спокойно выводить денежные средства себе на карту.

При этом, сотрудничество существует только на бумаге. Фактически производится оплата за фиктивные услуги. Простыми словами — деньги просто переводят на счет ИП для свободного вывода в наличку и снижения налогов.

ФНС умеет определять такой характер взаимоотношений и выявлять фиктивные ИП. Если вас это еще не коснулось, это не значит, что получилось обмануть систему. Рано или поздно очередь дойдет.

Какую роль играет учетная политика организации в оптимизации налоговой нагрузки?

Каждая организация должна понять: учетная политика формируется индивидуально. Не стоит использовать общепринятые нормы. Расчет любого налога базируется на данных бухгалтерского учета. Следовательно, от того, как будет выстроена такая система учета, зависит и конечная сумма платежа.

Например, в учетной политики фиксируется периодичность и методы переоценки активов. Прописываются алгоритмы дооценки или уценки основных средств, нематериальных активов.

Это влияет на балансовую стоимость, на сумму транспортного, земельного, имущественного налога.

Другой вариант – методы начислений амортизации. Фирма должна определить, как быстро она желает вернуть потраченные на покупку деньги. Нужно ли ей в первые годы более низкое налогообложение, чем в последующие, или она желает платить в бюджет равными частями.

Таких вопросов очень много. И, конечно, решить их сразу не всегда возможно. Бухгалтера тоже люди, и они могут не все предугадать. Поэтому важно корректировать учетную политику под запросы бизнеса.

При понимании объективных причин ее изменения, быстро вносить правки. Иногда стоит обратиться к эксперту и попросить помощи. Взгляд со стороны позволит быстро выявить слабые стороны.

Оптимизация налогов по НДС

Оптимизация по НДС возможна при определенных видах деятельности. Полный перечень товаров и услуг, к которым применяется нулевая ставка по НДС, представлен в ст. 149 НК РФ.

Например, предоставление социальных услуг населению или продажа медицинских препаратов облагаются НДС по ставке 0%. Поэтому один из вариантов сократить расходы по НДС – просто выбрать ту деятельность, которая это позволяет по закону.

Если стать участником инвестиционного проекта, реализованного на территории России, то можно получить освобождение по НДС на целый год. Для этого подается заявление в ИФНС по месту регистрации. Подать можно в бумажном или электронном виде.

Есть еще одна норма, позволяющая не платить НДС. Она предоставляется субъектам, у которых выручка от реализации товаров и услуг за один квартал не более 2 миллионов рублей. Льгота предоставляется на срок в 1 года.

Главное – чтобы в момент применения такой льготы компания не превышала установленный лимит. Льгота предоставляется для фирм, работающих на территории РФ. При импорте использовать льготу нельзя.

Также оптимизировать НДС можно через агентскую схему. Компания приобретает товар или сырье у фирмы-агента, который работает на определенном режиме. И такой режим не предполагает начисление НДС.

Другой вариант — продавать продукцию на основании договора комиссии. При таком раскладе просто можно отсрочить время возникновения обязательства.

Оптимизация налогов на УСН

Это зависит от того, на какой схеме работает лицо. Помним, что есть два режима – это Доходы или Доходы минус Расходы.

Какие варианты можно использовать:

- Как минимум правильно выбрать вариант применения УСН. Если уровень расходов больше уровня дохода на 60 и более процентов, то выгоднее применять именно «Доходы минус расходы». Тогда налог будет определятся фактически с прибыли и уплачиваться по ставке 15%. Если же указанное правило не работает, тогда платим 6% от Дохода. Нужно учесть, что в 2021 году введен переходной период для УСН. При превышении установленных лимитов субъект не теряет права на применение спецрежима. Он просто применяет повышенные ставки для расчета.

- Уплаченные страховые взносы используем при расчете налога по УСН. Если сотрудников нет, то включаем все взносы за себя. Если сотрудники есть, то не более 50% от суммы взносов. Это правило актуально для упрощенки по системе «Доходы минус расходы». Если используется формат «Доходы», тогда сумма взносов просто уменьшает базу налогообложения.

- Если по итогам отчетных периодов предыдущих лет были получены убытки, обязательно их используйте в этих отчетных периодах. Так можно уменьшить базу для расчета. Актуально только для «Доходы минус Расходы».

- Использовать льготы, которые предусмотрены действующим законодательством. ИП, работающие на таких системах, могут при определенных условиях получить освобождение от уплаты налога. Льгота действует на сок 2 года и применяется к тем, кто работает в сфере производства, науки или социальном обслуживании. Более детально список представлен в ФЗ – 266 от 31 июля 2020 года. Уточнить стоит и регион, где льготы действуют. Актуально не для всех субъектов РФ.

Никто не запрещает использовать сразу все методы, которые снижают налоговую нагрузку. По закону это не запрещается, но и не одобряется. Если возникают вопросы по использованию конкретной нормы, лучший вариант решения проблемы – обратиться с письменным запросом в свою ИФНС. Они обязаны предоставить разъяснения.

Либо вы можете обратиться в нашу компанию. Мы проанализируем все возможные способы оптимизации, предоставим необходимые расчеты и алгоритм внедрения оптимизации налогов:

Как оптимизировать зарплатные налоги и взносы?

Экономия на зарплатных налогах — самая распространённая. Ее используют все и везде, вне зависимости от организационно-правовой формы и сферы деятельности. И в налоговых органах тоже об этом знают. Но это не значит, что так делать нельзя. Главное – выбрать эффективный метод.

Оптимизация налогов № 1

Итак, первый вариант – оплата только минимальной оплаты труда, так называемая зарплата в конвертах. Суть проста: компания платит НДФЛ и страховые взносы только от минимальной заработной платы. Разница между фактически начисленной и чистой зарплатой выплачивается в конвертах.

Несмотря на то, что налоговая постоянно ведет борьбу с зарплатами в конвертах, это есть и будет. Фирмам выгодно платить именно так. Тем более достаточно трудно выявить такие факты.

Часто возникают проблемы, когда ИФНС не понимает, почему сотрудник оформлен в штат на 0,25 или 0,5 ставки. Понятно, что тогда работодатель вообще платит в бюджет достаточно малые суммы. Но плюс в том, что недавно дали официальные пояснения: оформить работника на работу можно и на 0,1 ставки. Это не нарушение закона.

Использовать ли такой вариант – дело каждого. Но при выявлении серых зарплат, санкции и ответственность внушительные.

Оптимизация налогов № 2

Другой вариант – работа с ИП. И здесь есть два механизма: вы реально привлекаете к выполнению функций и задач ИП. Он работает на временной основе. Другой механизм – вы обязуете сотрудника зарегистрировать ИП и потом оформляете с ним гражданско-правовой договор.

Налоговики не очень любят такие схемы. И они достаточно внимательно проверяют всю документальную основу такого сотрудничества.

Могут в судебном порядке даже переквалифицировать чисто гражданские отношения в трудовые.

Но может быть и обратная ситуация: если компания имеет в штате работников и только некоторая часть бизнес-процессов переведена на ИП. Тогда вопросов будет меньше. Еще меньше внимания вызовут ситуации, когда данное ИП работает с другими организациями.

Оптимизация налогов №3

Использование аутсорсинга. Легальный метод оптимизации. Можно использовать для выполнения разных бизнес процессов. Никаких вопросов со стороны ФНС такое взаимодействие не вызовет.

Проблема только в том, что полностью перевести всю деятельность на аутсорсинг просто невозможно.

В любом случае именно сокращение страховых платежей по работникам — это задача для многих субъектов. Несмотря на то, что правительство постоянно снижает ставки или корректирует правовой аспект регулирования, бизнес не готов платить такие суммы. И это приводит к тому, что много уходят в тень или выплачивают зарплату в конвертах.

Оптимизация налогов и возможные ошибки

Казалось бы, что цель оптимизации налогов едина – повысить прибыль. Но это не совсем так. Несоблюдение определенных алгоритмов и задач приводят к ошибкам.

Какие наиболее типичные ошибки налоговой оптимизации существуют на практике:

- Нет цели, плана работы. Не понятно, для чего организации начинает что-то делать. Не проведены расчета, не получены конкретные цели. Например, фирма может перейти на другой налоговый режим. Но она не просчитала, а что будет, если она так сделает. Удержит ли она крупных контрагентов и что будет, если они откажутся от сотрудничества. Часто для использования конкретного спецрежима нужно соблюдать режимы. Поэтому нужно уменьшить денежные потоки, сократить численность. Принесет ли это эффективность. Всегда вопросов больше, чем ответов. Поэтому так важно ставить конкретные задачи, выстраивать алгоритмы.

- Не понимание временного аспекта. Из-за незнания и отсутствия опыта многие просто пропускают сроки, когда им нужно перейти на новую систему, подать документы и т.д. Или еще момент: начинают менять результаты работы задним числом. Например, чтобы выполнить конкретное условие, меняют документы, корректируют базу в 1С и т.д.

- Применение незаконных методов. Крупный бизнес, работающий в РФ годами, четко знает: ФНС легко выявляет мошеннические схемы. И если даже фирма рискует использовать какой-то не совсем легальный формат, она максимально себя защищает. А вот неопытные представители бизнеса допускают типичные ошибки. И сотрудники ФНС легко и просто выявляют такие механизмы.

Нужно помнить: доначислят не только недоимку, еще обяжут заплатить штраф до 40% от ее суммы.

Но если организация и начинает уже использовать какие-то нелегальные или полузаконные методы, то цель руководства – максимально себя обезопасить. Важно донести нужную информацию сотрудникам, которые могут подвергаться проверке.

Например, не всегда сам ИП, оформленный в компанию, может объяснить, что он делал и почему именно так происходит взаимодействие.

Оптимизация налогов — рисковать или законно оптимизировать?

Оптимизация налогов – это многовекторное направление работы специалистов. Зачастую для реализации такой задачи требуется не только опыт и профессионализм в сфере налогов. Требуется понимание специфики конкретного предприятия и сферы его работы. Именно поэтому налоговое планирование и смежные вопросы должны решаться командой профессионалов.

Мы готовы предоставить такие услуги, так как минимальный опыт наших специалистов от 20 лет. При сотрудничестве с нами вы максимально защищены, так как наша компания имеет статус аудиторской. Качество наших услуг постоянно проверяется, а деятельность регламентируется на законодательном уровне.

Есть масса законных и незаконных способов уменьшить финансовую нагрузку на субъекта хозяйствования. Несмотря на то, что последние годы налоговая служба активно выявляет факты дробления бизнеса и работу с техническими контрагентами, много фирм до сих пор используют именно такие варианты оптимизации.

Перед тем, как внедрять в практику какой-то вариант, проработайте статистику, базу, судебную практику. Есть много историй, конкретных дел, которые позволяют выявить ключевые ошибки и возможные варианты их решения.

Конечно, компания может выгодно что-то изменить в системе налогообложения. Главное грамотно подойти к вопросу, комплексно сформировать совокупность эффективных способов.

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

{kind=link}

{kind=link}

{kind=link}