Меню

+7 (495) 070 35 14

◉ Аудитор на связи

Обязательный аудит годовой бухгалтерской отчётности по МСА в соответствии с 307-ФЗ

Проводим финансовый аудит бухгалтерской (финансовой) отчетности организаций по МСА. Выдаем Клиентам аудиторское заключение и письменную конфиденциальную информацию по результатам аудита.

Обязательный аудит — это не только требование 307-ФЗ, но и реальная польза для бизнеса

Мы гарантируем сроки и качество аудита.

Выдача аудиторского заключения

По результатам аудиторской проверки выдаем аудиторское заключение независимого аудитора в соответствии с Международными стандартами аудита (МСА)

Подтверждение финансовой отчетности

Вы можете предоставить аудиторское заключение независимого аудитора в государственные органы, инвесторам, банкам, покупателям и заказчикам.

Рекомендации по устранению недочетов

В письменной конфиденциальной информации предоставляем Клиентам рекомендации по устранению нарушений и недостатков в бухгалтерском и налоговом учете.

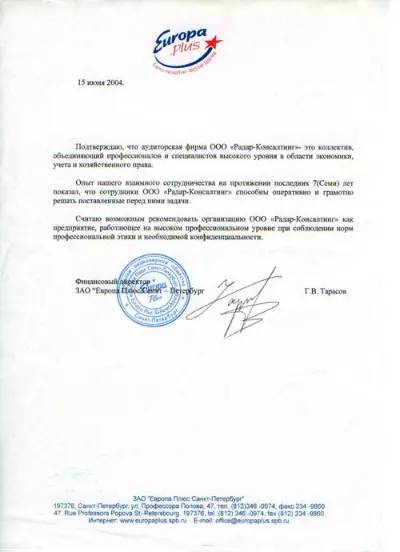

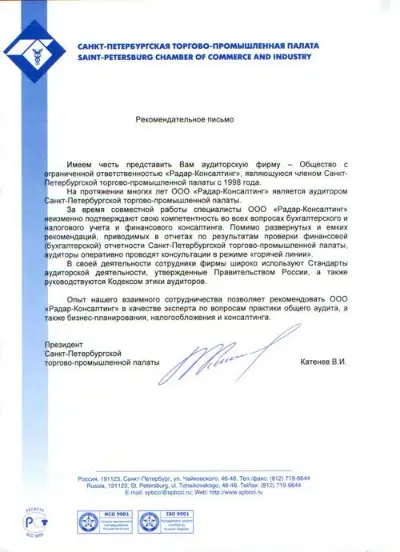

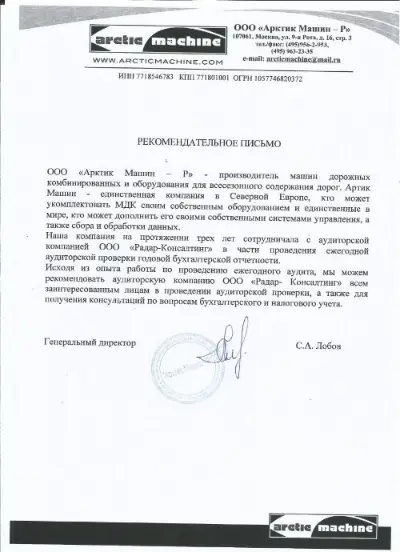

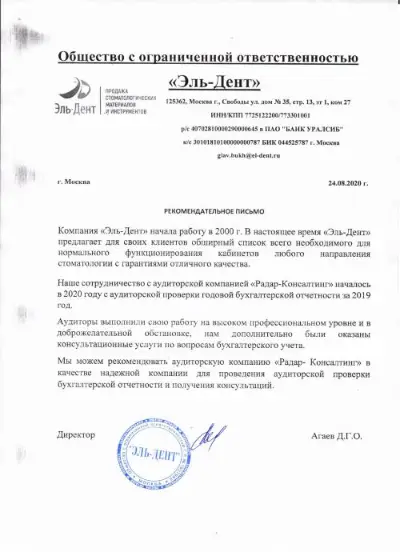

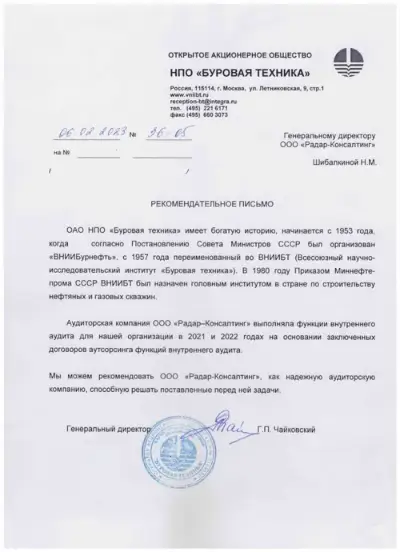

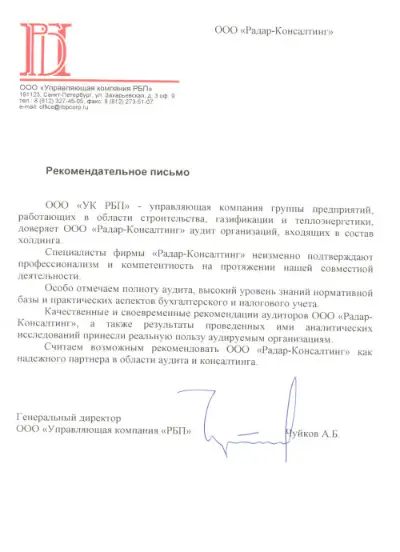

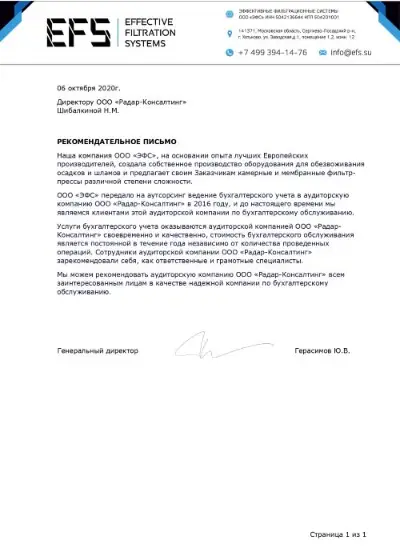

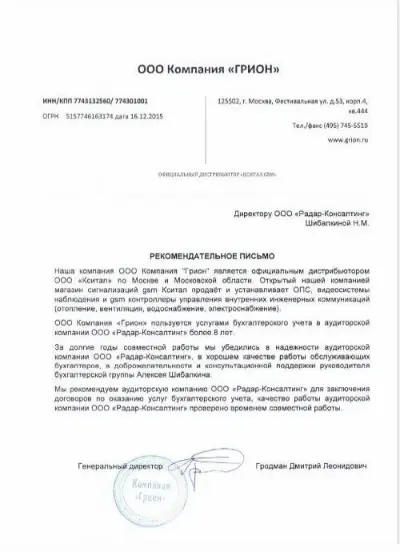

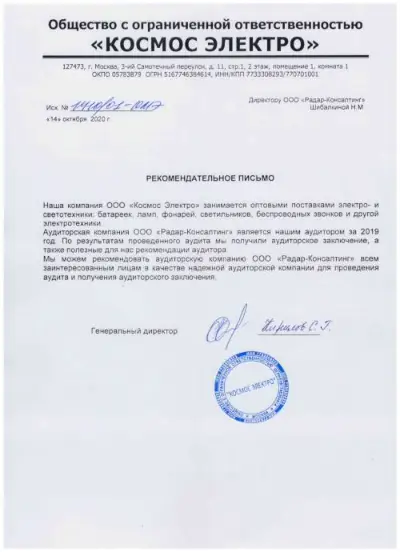

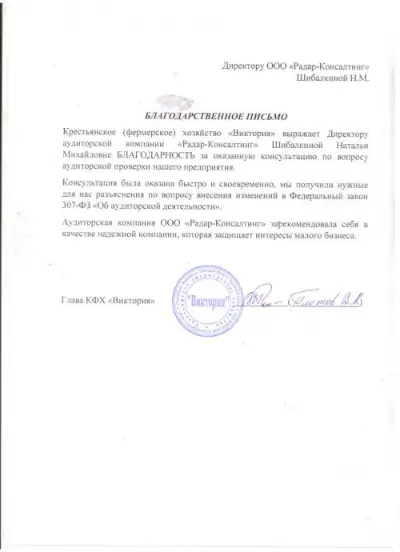

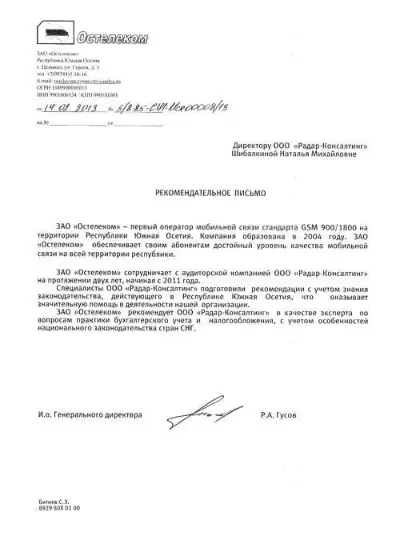

Рекомендательные письма клиентов

★★★★★ Оценка 5 из 5

Читайте, как мы работаем с клиентами:

- Клиент:

- ПАО "НОВОСИБИРСКИЙ ЗАВОД КОНДЕНСАТОРОВ" (НЗК)

- Дата:

- 27.03.2025

В декабре 2024 года наша аудиторская компания провела внутренний аудит Публичного акционерного общества «НОВОСИБИРСКИЙ ЗАВОД КОНДЕНСАТОРОВ» (ПАО «НЗК»). ПАО «НЗК» занимается разработкой и производством конденсаторов и […]- Клиент:

- ПАО «КОГАЛЫМНЕФТЕГЕОФИЗИКА"

- Дата:

- 10.03.2025

- Сайт:

- Посмотреть сайт:

В феврале 2025 года наша аудиторская компания закончила проведение внутреннего аудита Публичного акционерного общества «КОГАЛЫМНЕФТЕГЕОФИЗИКА». ПАО «Когалымнефтегеофизика»- это сервисная компания, оказывающая весь спектр геофизических услуг, успешно […]- Клиент:

- «Московское речное пароходство» (ПАО «МРП»).

- Дата:

- 02.03.2025

- Сайт:

- Посмотреть сайт:

В феврале 2025 года наша аудиторская компания закончила проведение внутреннего аудита Публичного акционерного общества «Московское речное пароходство» (ПАО «МРП»). ПАО «МРП» одно из ведущих предприятий, предлагающих […]

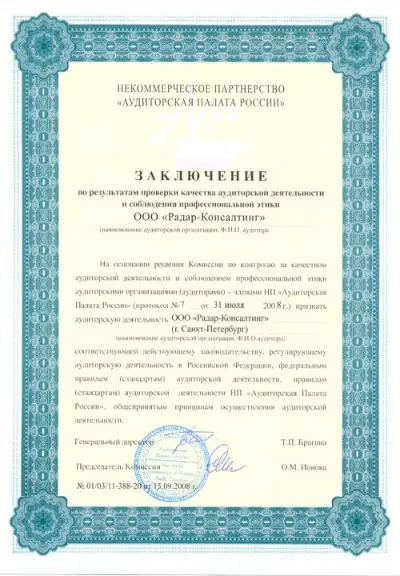

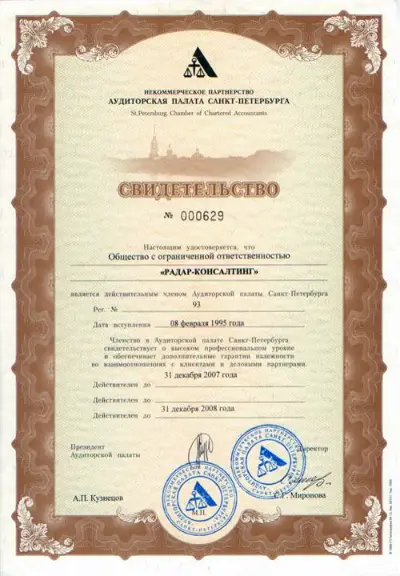

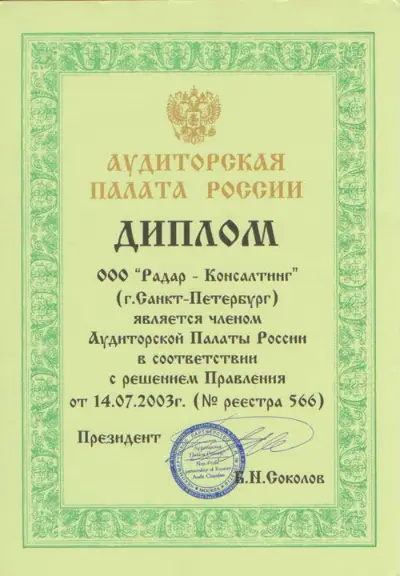

Обязательный аудит проводится аудиторскими компаниями, которые состоят в СРО и имеют штат аттестованных аудиторов

Аудиторская компания ООО «Радар-Консалтинг» член Саморегулируемой организации аудиторов Ассоциация «Содружество» (СРО ААС) ОРНЗ 12006004320

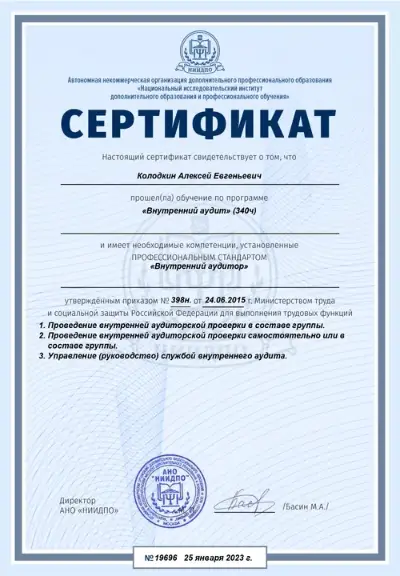

Наша команда

Наталья Шибалкина

Директор, ведущий аудитор, внутренний аудитор

Практикующий аудитор со стажем более 20 лет. Основатель и Директор компании ООО «Радар-Консалтинг»

Алексей Шибалкин

Главный бухгалтер, внутренний аудитор

Работает в аудиторской компании с 2007 года. Руководит бухгалтерской группой в компании ООО «Радар-Консалтинг»

Семен Модулев

Ведущий аудитор

Практикующий аудитор со стажем более 15 лет. Работает в компании с 2021 года. Специализируется на проведении обязательного аудита

Асадуллина Камила

Аудитор

Работает аудитором с 2016 года. Специализируется на проведении обязательного аудита и инициативного аудита в компании

Елена Леонова

Аудитор

Практикующий аудитор со стажем более 12 лет. Работает в компании с 2016 года. Специализируется на проведении внутреннего аудита

Елена Аветян

Бухгалтер

Работает в компании с 2011 года. Осуществляет финансовые операции. Оказывает консультационные услуги для клиентов

Обязательный аудит проводят организации согласно перечню случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности согласно данным Минфина РФ

ОРГАНИЗАЦИИ, ПРОВЕДЕНИЕ АУДИТА ДЛЯ КОТОРЫХ ОБЯЗАТЕЛЬНО | ПРОВЕДЕНИЕ ОБЯЗАТЕЛЬНОГО АУДИТА УСТАНОВЛЕНО | ВИД ОТЧЕТНОСТИ, ПОДЛЕЖАЩЕЙ АУДИТУ | КТО ВПРАВЕ ПРОВОДИТЬ АУДИТ |

Кредитная организация | Федеральный закон от 2 декабря 1990 г. № 395-1, статья 42 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | |||

Головная кредитная организация банковской группы | Федеральный закон от 2 декабря 1990 г. № 395-1, статья 42 | Консолидированная годовая (банковской группы) | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Головная организация банковского холдинга (управляющая компания банковского холдинга) | Федеральный закон от 2 декабря 1990 г. № 395-1, статья 42 | Консолидированная годовая (банковского холдинга) | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Страховая организация | Закон РФ от 27 ноября 1992 г. № 4015-1, статья 29, часть 1 | Бухгалтерская годовая Консолидированная годовая (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования) | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | |||

Общество взаимного страхования | Закон РФ от 27 ноября 1992 г. № 4015-1, статья 29, часть 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 29 ноября 2007 г. № 286-ФЗ, статья 22, часть 1 | |||

Объединение субъектов страхового дела (профессиональное объединение страховщиков, осуществляющее определенную деятельность) | Закон РФ от 27 ноября 1992 г. № 4015-1, статья 14, часть 4 | Бухгалтерская годовая | Аудиторская организация |

Федеральный закон от 14 июня 2012 г. № 67-ФЗ, статья 20, часть 12 | |||

Федеральный закон от 25 апреля 2002 г. № 40-ФЗ, статья 28, часть 6 | |||

Федеральный закон от от 27 июля 2010 г. № 225-ФЗ, статья 21, часть 4 | |||

Единое общероссийское объединение страховщиков, осуществляющее деятельность, предусмотренную Федеральным законом от 25 июля 2011 г. № 260-ФЗ | Федеральный закон от 25 июля 2011 г. № 260-ФЗ, статья 9, часть 7 | Бухгалтерская годовая | Аудиторская организация |

Клиринговая организация (лицо, осуществляющее функции центрального контрагента) | Федеральный закон от 7 февраля 2011 г. № 7-ФЗ, статья 5, часть 12 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная отчетность | ||

Организатор торговли (лицо, оказывающее услуги по проведению организованных торгов на товарном и (или) финансовом рынках на основании лицензии биржи или лицензии торговой системы) | Федеральный закон от 21 ноября 2011 г. № 325-ФЗ, статья 5, часть 11 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Консолидированная годовая | |||

Центральный депозитарий | Федеральный закон от 7 декабря 2011 г. № 414-ФЗ, статья 18, часть 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Консолидированная годовая | |||

Негосударственный пенсионный фонд | Федеральный закон от 7 мая 1998 г. № 75-ФЗ, статья 22 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | |||

Управляющая компания негосударственного пенсионного фонда | Федеральный закон от 7 мая 1998 г. № 75-ФЗ, статья 22 | Бухгалтерская годовая, в том числе по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | ||

Специализированный депозитарий негосударственного пенсионного фонда | Федеральный закон от 7 мая 1998 г. № 75-ФЗ, статья 22 | Бухгалтерская годовая по формированию и размещению средств пенсионных резервов и формированию, передаче и инвестированию средств пенсионных накоплений | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Акционерный инвестиционный фонд | Федеральный закон от 29 ноября 2001 г. № 156-ФЗ, статья 50, часть 1 | Бухгалтерская годовая | |

Аудиторская организация – для указанного фонда, отличного от общественно значимой организации | |||

Управляющая компания акционерного инвестиционного фонда | Федеральный закон от 26 декабря 1995 г. № 208-ФЗ, статья 88, часть 3 | Бухгалтерская годовая (в случае, если организация создана в организационно-правовой форме акционерного общества) | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | ||

Управляющая компания паевого инвестиционного фонда | Федеральный закон от 29 ноября 2001 г. № 156-ФЗ, статья 50, часть 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | ||

Микрофинансовая компания | Федеральный закон от 2 июля 2010 г. № 151-ФЗ, статья 15, часть 4 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанной компании, являющейся общественно значимой организацией |

Аудиторская организация – для указанной компании, отличной от общественно значимой организации | |||

Оператор инвестиционной платформы | Федеральный закон от 2 августа 2019 г. № 259-ФЗ, статья 15, часть 3, пункт 5 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного оператора, являющегося общественно значимой организацией |

Аудиторская организация – для указанного оператора, отличного от общественно значимой организации | |||

Лицо, привлекающее инвестиции с использованием инвестиционной платформы, — юридическое лицо, существующее более одного года, с привлекаемыми инвестициями в размере более 60 млн.руб. | Федеральный закон от 2 августа 2019 г. № 259-ФЗ, статья 15, часть 4, пункт 4 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного лица, являющегося общественно значимой организацией |

Аудиторская организация – для указанного лица, отличного от общественно значимой организации | |||

Оператор лотереи | Федеральный закон от 11 ноября 2003 г. № 138-ФЗ, статья 23 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного оператора, являющегося общественно значимой организацией |

Аудиторская организация – для указанного оператора, отличного от общественно значимой организации | |||

Организатор азартных игр | Федеральный закон от 29 декабря 2006 г. № 244-ФЗ, статья 6, часть 12 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного организатора, являющегося общественно значимой организацией |

Аудиторская организация – для указанного организатора, отличного от общественно значимой организации | |||

Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 20 августа 2004 г. № 117-ФЗ | Федеральный закон от 20 августа 2004 г. № 117-ФЗ, статья 29, часть 1 | Бухгалтерская годовая, в том числе по формированию и инвестированию накоплений для жилищного обеспечения | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 20 августа 2004 г. № 117-ФЗ | Федеральный закон от 20 августа 2004 г. № 117-ФЗ, статья 29, часть 2 | Бухгалтерская годовая, в том числе при осуществлении функции контроля за соответствием деятельности по распоряжению управляющими компаниями накоплениями для жилищного обеспечения | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Управляющая компания, осуществляющая деятельность, предусмотренную Федеральным законом от 24 июля 2002 г. № 111-ФЗ | Федеральный закон от 24 июля 2002 г. № 111-ФЗ, статья 9, часть 1 | Бухгалтерская годовая по формированию и инвестированию средств пенсионных накоплений | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Специализированный депозитарий, осуществляющий деятельность, предусмотренную Федеральным законом от 24 июля 2002 г. № 111-ФЗ | Федеральный закон от 24 июля 2002 г. № 111-ФЗ, статья 9, часть 1 | Бухгалтерская годовая по формированию и инвестированию средств пенсионных накоплений | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Некоммерческая организация – собственник целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 млн. руб. | Федеральный закон от 30 декабря 2006 г. № 275-ФЗ, статья 6, часть 6 | Бухгалтерская годовая в части, связанной с формированием и пополнением целевого капитала, использованием, распределением дохода от целевого капитала | Аудиторская организация |

Получатель дохода от целевого капитала, если размер финансирования этого получателя дохода от целевого капитала за счет дохода от целевого капитала в течение отчетного года составляет более 5 млн. руб. | Федеральный закон от 30 декабря 2006 г. № 275-ФЗ, статья 7, часть 2 | Бухгалтерская годовая в части использования дохода от целевого капитала | Аудиторская организация |

Управляющая компания, осуществляющая деятельность по доверительному управлению имуществом, составляющим целевой капитал, если балансовая стоимость этого имущества превышает на конец отчетного года 45 млн. руб. | Федеральный закон от 30 декабря 2006 г. № 275-ФЗ, статья 17, часть 1, пункт 4 | Бухгалтерская годовая, связанная с доверительным управлением имуществом, составляющим целевой капитал, а также с выплатой дохода от целевого капитала | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Жилищный накопительный кооператив | Федеральный закон от 30 декабря 2004 г. № 215-ФЗ, статья 54, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Кредитный кооператив, если число физических лиц, являющихся его членами, превышает 2 000 человек | Федеральный закон от 18 июля 2009 г. № 190-ФЗ, статья 31, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Кредитный кооператив второго уровня | Федеральный закон от 18 июля 2009 г. № 190-ФЗ, статья 33, часть 10 | Бухгалтерская годовая | Аудиторская организация |

Саморегулируемая организация в сфере финансового рынка | Федеральный закон от 13 июля 2015 г. № 223-ФЗ, статья 18, часть 3 | Бухгалтерская годовая | Аудиторская организация |

Саморегулируемая организация, отличная от указанных в других пунктах настоящей таблицы | Федеральный закон от 1 декабря 2007 г. № 315-ФЗ, статья 12, часть 4 | Бухгалтерская годовая | Аудиторская организация |

Структурное подразделение иностранной некоммерческой неправительственной организации | Федеральный закон от 12 января 1996 г. № 7-ФЗ, статья 32, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Политическая партия, получившая в отчетный период государственное финансирование | Федеральный закон от 11 июля 2001 г. № 95-ФЗ, статья 35, часть 6 | Бухгалтерская годовая Сводный финансовый отчет | Аудиторская организация |

Политическая партия, общая сумма пожертвований в отчетный период которой в сводном финансовом отчете составила 60 и более млн. руб. | Федеральный закон от 11 июля 2001 г. № 95-ФЗ, статья 35, часть 6 | Бухгалтерская годовая Сводный финансовый отчет | Аудиторская организация |

Политическая партия, общая сумма расходов в отчетный период которой в сводном финансовом отчете превысила 60 млн. руб. | Федеральный закон от 11 июля 2001 г. № 95-ФЗ, статья 35, часть 6 | Бухгалтерская годовая Сводный финансовый отчет | Аудиторская организация |

Застройщик, привлекающий денежные средства участников долевого строительства для строительства многоквартирных домов и (или) иных объектов недвижимости (за исключением объектов производственного назначения) | Федеральный закон от 30 декабря 2004 г. № 214-ФЗ, статья 3, часть 5 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного застройщика, являющегося общественно значимой организацией |

Аудиторская организация – для указанного застройщика, отличного от общественно значимой организации | |||

Фонд, созданный субъектом Российской Федерации в целях урегулирования обязательств застройщиков, признанных несостоятельными (банкротами) перед участниками долевого строительства | Федеральный закон от 30 декабря 2004 г. № 214-ФЗ, статья 21.1, часть 11 | Бухгалтерская годовая | Аудиторская организация |

Региональный оператор, осуществляющий деятельность, предусмотренную Федеральным законом от 29 декабря 2004 г. № 188-ФЗ | Жилищный кодекс Российской Федерации от 29 декабря 2004 г. № 188-ФЗ, статья 187, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Туроператор, осуществляющий деятельность в сфере выездного туризма (если общая цена туристского продукта в сфере выездного туризма за предыдущий год составила более 400 млн. руб.) | Федеральный закон от 24 ноября 1996 г. № 132-ФЗ, статья 17.7 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного туроператора, являющегося общественно значимой организацией |

Аудиторская организация – для указанного туроператора, отличного от общественно значимой организации | |||

Объединение туроператоров в сфере выездного туризма | Федеральный закон от 24 ноября 1996 г. № 132-ФЗ, статья 11.1 | Бухгалтерская годовая | Аудиторская организация |

Фонд, созданный в соответствии с Федеральным законом от 29 июля 2017 г. № 216-ФЗ | Федеральный закон от 29 июля 2017 г. № 216-ФЗ, статья 9, часть 2, пункт 6 | Бухгалтерская годовая | Аудиторская организация |

Центральный банк Российской Федерации | Федеральный закон от 10 июля 2002 г. № 86-ФЗ, статья 93 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Агентство по страхованию вкладов | Федеральный закон от 23 декабря 2003 г. № 177-ФЗ, статья 24, часть 6 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная корпорация развития «ВЭБ.РФ» | Федеральный закон от 17 мая 2007 г. № 82-ФЗ, статья 8, часть 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Фонд развития территорий | Федеральный закон от 29 июля 2017 г. № 218-ФЗ, статья 3, часть 10 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная корпорация по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции «Ростех» | Федеральный закон от 23 ноября 2007 г. № 270-ФЗ, статья 8, часть 4, часть 6 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная корпорация по атомной энергии «Росатом» | Федеральный закон от 1 декабря 2007 г. № 317-ФЗ, статья 35, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная корпорация по космической деятельности «Роскосмос» | Федеральный закон от 13 июля 2015 г. № 215-ФЗ, статья 35, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Открытое акционерное общество «Российские железные дороги» | Федеральный закон от 27 февраля 2003 г. № 29-ФЗ, статья 6, часть 2 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная компания «Российские автомобильные дороги» | Федеральный закон от 17 июля 2009 г. № 145-ФЗ, статья 18, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Центр исторического наследия Президента Российской Федерации, прекратившего исполнение своих полномочий | Федеральный закон от 13 мая 2008 г. № 68-ФЗ, статья 16, часть 6 | Бухгалтерская годовая | Аудиторская организация |

Фонд перспективных исследований | Федеральный закон от 16 октября 2012 г. № 174-ФЗ, статья 18, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Российский научный фонд | Федеральный закон от 2 ноября 2013 г. № 291-ФЗ, статья 17, часть 1 | Бухгалтерская годовая | Аудиторская организация |

Национальное объединение саморегулируемых организаций оценщиков | Федеральный закон от 29 июля 1998 г. № 135-ФЗ, статья 24.10 | Бухгалтерская годовая | Аудиторская организация |

Единый институт развития в жилищной сфере | Федеральный закон от 13 июля 2015 г. № 225-ФЗ, статья 5 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | |||

Акционерное общество «Управляющая компания Российского Фонда Прямых Инвестиций» | Федеральный закон от 2 июня 2016 г. № 154-ФЗ, статья 7, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Фонд содействия кредитованию (гарантийный фонд, фонд поручительств) | Федеральный закон от 24 июля 2007 г. № 209-ФЗ, статья 15.2, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для указанного фонда, являющегося общественно значимой организацией |

Аудиторская организация – для указанного фонда, отличного от общественно значимой организации | |||

Акционерное общество «Федеральная корпорация по развитию малого и среднего предпринимательства» | Федеральный закон от 24 июля 2007 г. № 209-ФЗ, статья 15.2, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Акционерное общество «Российский банк поддержки малого и среднего предпринимательства» | Федеральный закон от 24 июля 2007 г. № 209-ФЗ, статья 15.2, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Московский фонд реновации жилой застройки | Закон РФ от 15 апреля 1993 г. № 4802-1 «О статусе столицы Российской Федерации», статья 7.8 | Бухгалтерская годовая | Аудиторская организация |

Акционерное общество «Почта России» | Федеральный закон от 29 июня 2018 г. № 171-ФЗ, статья 7, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Организация по управлению правами на коллективной основе, получившая государственную аккредитацию | Федеральный закон от 18 декабря 2006 г. № 230-ФЗ, статья 1244, пункт 6 | Бухгалтерская годовая | Аудиторская организация |

Специальные фонды, созданные в качестве юридических лиц организацией по управлению правами на коллективной основе, получившей государственную аккредитацию | Федеральный закон от 18 декабря 2006 г. № 230-ФЗ, статья 1244, пункт 6 | Бухгалтерская годовая | Аудиторская организация |

Служба обеспечения деятельности финансового уполномоченного | Федеральный закон от 4 июня 2018 г. № 123-ФЗ, статья 7, часть 5, пункт 14 | Бухгалтерская годовая | Аудиторская организация |

Федеральное государственное унитарное предприятие, предусмотренное распоряжением Правительства Российской Федерации от 27 октября 2015 г. № 2176-р | Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Не поименованные в настоящей таблице организации, представляющие и (или) раскрывающие консолидированную финансовую отчетность | Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5 | Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Акционерное общество, ценные бумаги которого допущены к организованным торгам и отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 26 декабря 1995 г. № 208-ФЗ, статья 88, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | ||

Акционерное общество, предусмотренное распоряжением Правительства Российской Федерации от 27 октября 2015 г. № 2176-р | Федеральный закон от 26 декабря 1995 г. № 208-ФЗ, статья 88, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для общества, являющегося общественно значимой организацией |

Аудиторская организация – для общества, отличного от общественно значимой организации | |||

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. | |

Публичное акционерное общество, отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 26 декабря 1995 г. № 208-ФЗ, статья 88, часть 3 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная корпорация, отличная от указанных в других пунктах настоящей таблицы | Федеральный закон от 12 января 1996 г. № 7-ФЗ, статья 7.1, часть 2 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Государственная компания, отличная от указанных в других пунктах настоящей таблицы | Федеральный закон от 12 января 1996 г. № 7-ФЗ, статья 7.2, часть 8 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Публично-правовая компания, отличная от указанных в других пунктах настоящей таблицы | Федеральный закон от 3 июля 2016 г. № 236-ФЗ, статья 16, часть 1 | Бухгалтерская годовая Консолидированная годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Российское юридическое лицо, включенное в реестр иностранных агентов, отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 14 июля 2022 г. № 255-ФЗ, статья 9, часть 6 | Бухгалтерская годовая | Аудиторская организация |

В силу Федерального закона «Об аудиторской деятельности» | |||

Акционерное общество, акции которого находятся в собственности Российской Федерации, отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для общества, являющегося общественно значимой организацией |

Аудиторская организация – для общества, отличного от общественно значимой организации | |||

Акционерное общество, акции которого находятся в собственности субъекта Российской Федерации, отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для общества, являющегося общественно значимой организацией |

Аудиторская организация – для общества, отличного от общественно значимой организации | |||

Акционерное общество, акции которого находятся в собственности муниципального образования, отличное от указанных в других пунктах настоящей таблицы | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 1 | Бухгалтерская годовая | Аудиторская организация |

Организация, ценные бумаги которой допущены к организованным торгам, отличная от указанных в других пунктах настоящей таблицы | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Федеральный закон от 27 июля 2010 г. № 208-ФЗ, статья 5, часть 1 | Консолидированная годовая | ||

Отличная от указанных в других пунктах настоящей таблицы организация-эмитент эмиссионных ценных бумаг, обязанная раскрывать информацию в соответствии с Федеральным законом от 22 апреля 1996 г. № 39-ФЗ | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 1 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Отличная от указанных в других пунктах настоящей таблицы организация имеет организационно-правовую форму фонда (за исключением государственного внебюджетного фонда, специализированной организации управления целевым капиталом и фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 3 августа 2018 г. № 290-ФЗ), в случае, если поступление имущества, в том числе денежных средств, за год, непосредственно предшествовавший отчетному году, превышает 3 млн. руб. | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 3 | Бухгалтерская годовая | Аудиторская организация |

Бюро кредитных историй | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 2 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Профессиональный участник рынка ценных бумаг (брокерская, дилерская, депозитарная деятельность, деятельность по управлению ценными бумагами, деятельность по ведению реестра владельцев ценных бумаг, деятельность по инвестиционному консультированию), отличный от указанных в других пунктах настоящей таблицы | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 2 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г. |

Отличная от указанных в других пунктах настоящей таблицы организация (за исключением органов государственной власти, органов местного самоуправления, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельскохозяйственных кооперативов, союзов этих кооперативов, организаций потребительской кооперации, осуществляющих свою деятельность в соответствии с Законом Российской Федерации от 19 июня 1992 г. № 3085-1), соответствующая хотя бы одному из следующих условий: доход, полученный от осуществления предпринимательской деятельности, который определяется за год, непосредственно предшествовавший отчетному году, составляет более 800 млн. руб. или сумма активов бухгалтерского баланса по состоянию на конец года, непосредственно предшествовавшего отчетному году, составляет более 400 млн. руб. | Федеральный закон от 30 декабря 2008 г. № 307-ФЗ, статья 5, часть 1, пункт 4 | Бухгалтерская годовая | Аудиторская организация, в штате которой имеется аудитор с аттестатом, выданным после 1 января 2011 г., – для организации, являющейся общественно значимой |

Аудиторская организация – для организации, отличной от общественно значимой | |||